��ҵ�ı��ʣ���������

���ԣ���ôǮ������Ҫ���ø���ѧ���Ļ�˵��������ҵģʽ��

ʲô�Ǻõ���ҵģʽ��

˵���������㡣

��һ���ܹ��ȶ���������Ǯ��

�ڶ�����ǮԽ��Խ�ࡣ

��������������㣬̸���Ϻõ���ҵģʽ��û�кõ���ҵģʽ��Ͷ�ʼ�ֵ������̸��

���ʱ�ʱ�����ܶ˾���ܹ����������IJ���������ֻ�Ƿ��γ����ģ�Ȼ����ϴ���֮�ã��������У�����������������㣬���Ʋ��ٶ�ԭ�α�¶����̬�ٳ���

��������˾��

01 �ɳ����������

���꣬���ٺ���������ύ���������룬Ҳ����ҵ˳����½�ƴ��壬�Ȿ��һ�����������飬�Ͼ�ÿ�궼��ô�˾����IPO��

���ң���������������IJ������ݣ�������ǵ����ڶ�Ƹߴ��ϵ����й�˾���ر��ǽ�����ô���ѵĻ������棬�ܶ����й�˾������ά�裬Ψ�������˾��Ǯ�������ʣ�����˵��ҵ�ı�����Ǯ���㻹��������ʲôë������

ȷʵ���������ǵ����������ƿ����ԣ�ֻ��ij�һ���֣�����

��Щ������11��14�յ����¡�������ҵ����IPO�������ĵ�����������ϸ�������ͷ�����

���죬���ǾͲ��پ�����Щ���������IJ������ݣ�Ҳ��������Щ���˷�����˼���Ѵ��������������“��һ��ɶ���27���ѧ���������ɶ���17�������”�İ�Ϸ����������ȥ��һ�ģ����ֿ������������������⣬�ܴ����ȥ��

��ʵ���ǿɳ����Ե����⣬��Ҳ����ҵģʽ����Ҫ��һ���������أ����һ����ҵ��������Ǯ���������е����й�˾���������û�����ˣ�Ӫ��Ϊ0����Ͷ�ʼ�ֵ���ڣ�

������û��Ͷ�ʼ�ֵ���ò��ã�

�ڲ����ϣ����ɶ��

�Ǿ��������棬����һ�������棬��������Ĵ���������������һ������һ�Σ���û�ڶ����ˣ����ֶ����õ��ʱ��г����ǵý��˶�ô������

��Ҳ�Ҫ���ˣ���������������ʲô��

��δ���ֽ��������֣������ϻ���������Ӫ�ģ����һ��ҵ���һ��ûһ��ģ�˵��������һ�㣬�����϶�û�¶٣����������ܹ���ȥ��

�������Ų��ţ��ҷ����Dz��ŵġ�

�ص�������������⣬�⼸��ȷʵ����ܴ������ǽ��꣬���ܿ��ֵĴ�Ⱦ��̫�ߣ���û����Чҩ������£����ģ���������Ȳ����ѣ�Ҳ�Ƿdz��б�Ҫ��

��˵��Ҫ�˷��κ�һ��Σ�����ϰ�����Ȼ�������еĵ�����Ҳ�ᵽ�����е��̻���

��������ʵ����ʲô���ż��Ļ�����Ǿ��Dz������ͼ졢���������������Ҳ�ܼ��Լ����豸���Ѿ������ƣ��������ˣ����ҳɱ��ϲ�����Ϊ�����������۸�Ҳ������̫�ߣ���˭Ҳ����ʨ�Ӵ�ȥ����Ǯ��

���ǣ��й���ô����˿ڻ��������ģ����������⣬ʤ����������ģЧӦ����£��ý�ֺͷ���������ף��Ǹ��ж�Ǯ��

ֻ�ǣ���������ܹ���������������һ����ǰ�ᣬ���Ǵ��ģ����һֱ������ȥ�����仰˵����������һֱ���ڣ�ҽѧ��һֱ�з�������Ч��ҩ��㶨�¹ڲ��������ǵ�ҽ����Դһֱ��������Ӧ������������ȵȡ�

������ʲô����ô��

��ʵ����ϣ������һֱ����“����”״̬�����͵ķ����Ѳơ���ǰ˵���ҵIJ��ң�ʱ����ĥ�ѣ������˵Ĵ��ң�û�뵽��Ҳ��ijһ�����˵Ĵ��ҡ�

����ҵ���������ƺ�Ҳûʲô����˵�ģ��Ͼ�����£����Ǻ����������ɵģ��˼�Ҳֻ��˳Ӧ���Ƶ������ң�Ҫ������Щ����������Ĵ��ڣ����ģ���Ҳ��ʵ�֣����������ڷ�����ɺܴ����ѡ�

���������ڣ�����һֱ��������£���������ỹ���û�з�����������1908��������������С������͵ĺ��������ڸ�������ɺܴ��ƻ�֮������Ҳ��������¹�����Ҳһ����

�Һ������ɣ��¹���������һ��������Ҫô���������߱�������������Ҫô�����������ã����о������Ƴ���Чҩ��������ҽ����Դ����Ӧ����

������ô�����¹����鶼�����ܰ������ൽ���á�

�������һ�쵽�����Ǻ������������⣬����ν�����ȥ��

02 ���������

һ�ſɳ����Զ�����������⣬˵�ȶ�һ�����е㳶��Ҫ˵�������Ǹ����췽ҹ̸�ˡ�

Ŀǰ��Ȼ���黹�ڷ�������һЩ������Ȼ��Ҫ��ʱ�������ģ�����⣬�������⿴����������Ǯ�����������ڣ��ܶ�����������ȥ���ҵ��֮�⣬����û��ʲôֵ�öһ�۵�ҵ��

���Ǽ�����ѧ������ɶ��Ĵ��Ϊ��������֮ǰ��ֻ��һ���Լ�����������ҵ��2019�����ҵ��ռ89%�����ɵ����м�����۵����⣬�������Ŀ���¡�

2020���¹ڱ�������˾�����з��������Ʒ�����������������Լ���������Һ�����꣬�������ܾ�����5200����Ԫ��ȥ��ȫ�꣬4828��Ԫ������Ű��꣬����2145��֧������4190��ԪӪ�ա�

û����ƾ��һ��СС�ĺ�������ܣ�2��룬1.42����Ӫ�գ������Ǹܸ˵ġ�

Ҫ֪�������Ϊ�IJ�����ҵ����ȻռӪ�յı���������10%������������������������������֮ǰ����Ӫ���۴���ҵ����Ȼë������40%���ң����ٳ���������⣬Ҳ��һ������Ǯ��2016-2019�꣬�����ʷֱ�Ϊ1.07%��1.46%��3.42%��3.18%��������֮�����ʱ���������˫λ����2020����Ǵﵽ13.44%��

�����������ģ��˼��ж༲�࣬���Ϊ���ж�Ǯ��

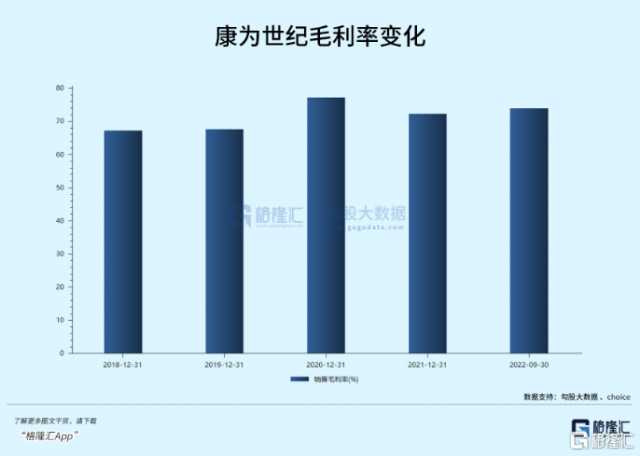

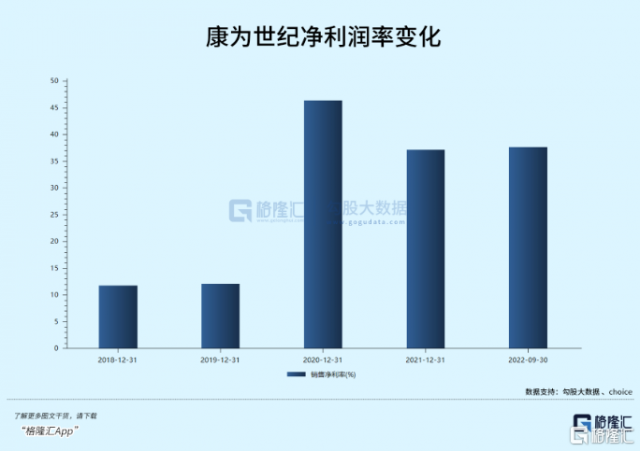

����ż���Ѿ���½�ʱ��г��Ŀ�Ϊ���ͣ�2018�������ë���ʱ仯��û�кܴ��������ʣ��������ը�ѣ����Դ���������˳�糵��

�����������ͬ����ë���ʱ仯�����������ʴ�2019���8.98%�������2020���31.16%����2021����Ȼ�ߴ�23.98%����������ľ������ʴ�2018���11.12%�������2020���59.31%����2021�����һ������64.45%��

�������ﵱ�껹“���”�����壬������У����ƾ���¹����飬���뵽�˴�ҵ�����У��������ͨ����

ֻ��˵�����˾�����˳������ϣ�������������û�õ��Ķ��������ڷ����ڸ��߽Ĵ�ҵ��õ��ˡ�

�����û���¹ڴ��������⣬����Щ��˾��ҵ�������ñ�����һҹ�ص����ǰ�������ʴӽӽ�14%�����ص�3%���ǵ��Ƕ���ҵij��棿

�������Զ϶����Ժ��ҵ������˵�����ˣ����ľ���Ҫ̫�ѿ����͵�Ӯ�ˡ�

��治��Σ��������ǰ��֮����һץһ��ѡ�

����Ӣ��ҽ����˵��2019��ë����Ϊ25%��2020�������69.03%��2021�껹��61.51%������ǰ������ֱ�ӵ�����14.28%��������2019����8.56%��2020�ꡢ2021��Ϊ50.62%��45.96%����ǰ�����ȵ�����12.14%��

���Ǽ������ٵ�ȥ7��8�ɣ���²˸�ã��㲻�ò�����

Ҫ֪����Ӣ��ҽ�ƿ���������������ɣ�ͬʱҲ�Dz�Ʒ�����������ߵĹ�˾��������������ơ�˵���ˣ�Ҫ������������������֡������������Ρ�������Щ����СǮ���ԣ���Ǯ������û���ᣬ��ҵ�������Ѵ��ڱ���״̬����̸����ʲô�������ˡ�

���ԣ���Щ��������������������������Ӣ��ҽ�ƾͿ����ˡ�

03 ����

һ���õ���ҵģʽ���Ǿ���Ͷ�ʼ�ֵ����ĵ�����֮һ��

�ȶ��ġ��ɳ�����ӯ����������������ǰ�������Ƿdz��õ���ҵģʽ����Ӧ�������ʻ���������

�������ܿ�ϧ�������������������Ĺ�˾�������࣬������ָ���������������ö��ݵ�ӯ���߹⣬��½�ʱ��г�����²ˣ�Ȼ���һ�����䣬���ߴ����Ƹ��Ĺ�˾���ܶࡣ

��һ�˾���ʱ��г�Ҳ���ֲ����ˣ���ҵ�������ʱ���������������ǧ���ѷ�Ļ���������ҵ����Ȼ���½�ʱ��г������“�ո�”������̫��������·�ˡ�

�Ͼ���һ����½�ʱ��г����Ƹ�����ֵ�ٶȣ��Ƕ�������ʵҵ���ܵõ��ģ��ĸ��ϰ��ۺ죿

���ԣ����ܹ�����Ϊʲô��Щ�����������������IPO�˰ɣ�

���ݹ�����ͧ�

��֪����Щ��˾Ҫ����û������Ҫҵ��ûҵ���������ƾԭ����Щ��ͨ�ò�������ͨ��ҵ��Ҫʵ�ֲƸ�ָ��������������Ѱ���

�������������ᣬҲ��û�л����ˡ�

���Ƕ��������ף������˾���ϰ���ô����������ף�

ֻ�ǣ���֪����Щ��Ϊ�����¹�����ĺ��������˳���½�ʱ��г��Ĺ�˾��δ������ʲô���ı��֣��dz������۷壬��������ó��ɾ�ȥ֤���Լ���ȥ����Ͷ���ߣ�

����ҵ�ĽǶȣ�������������Щ������������Ͼ�������������⣬�����˼�Ǯ����û��Υ�����ɷ��棻������ҵ�����ϣ���Щ��˾��֪����������Ŀ��ȶ��ԡ��ɳ����������⣬��Ȼѡ���ڸ߷��������ʱ��г�������һ��17��ĸ���������ɶ��������ļ�ֵȡ�Ͳ���˵û�����ˡ�

������յĽ�֣���һ�������²��ո�����Dz��ò�˵��

���ֲ����������̫û�������ˣ�

|