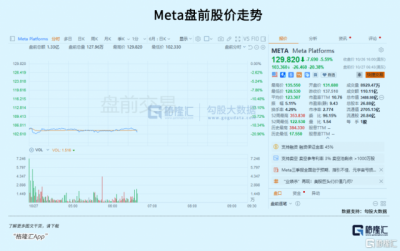

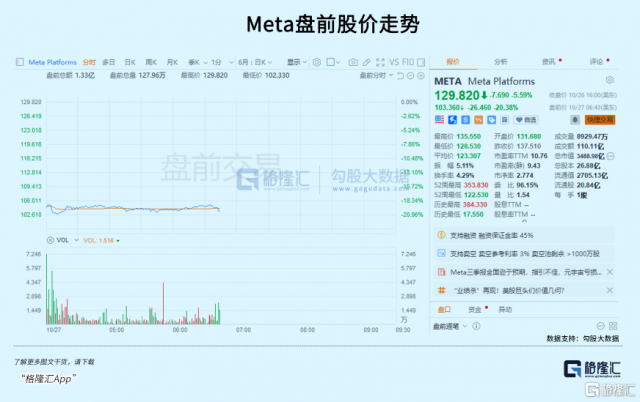

2022��10��26�գ�Ԫ�����ͷMETA�̺�ɼ۴��20%���������̽���2�±���26.4%��������һ�ξ��챩����

�����Σ�������Ϊҵ������»���Զ����Ԥ�ڡ�

�������̺�ĵ�����META�Ĺɼ۴�ȥ��ߵ��������۵���70%����ֵ��������7500����Ԫ����Ϊ����������ߵĿƼ���ͷ��

������9����ֵ������ʮ����һ��ͻ��������Ԫ�����̶�1�꼱����7�ɣ���ֻ���ϴ����漣�ij����������������������������������ʱ�̡�

����ѽӣ���������������ҵ��ת�����£����������������ɾ�ͷ��������Ҳ�Dz�ͬ�̶ȵĴ���س������DZ�ϲ��ͨ�����Ҷ��Լ�����ľ���

���������Ե���κͳ�ǿ��Ϣ���ڡ�����ս����ȫ�������������ʷ�����������ʱ�����֡�

˭Ҳ���ܶ���������

01META������ʱ��

�ȿ���META��������ҵ��������277.1����Ԫ��ͬ���µ�4%�������϶����ȵ�ͬ�ȼ��ٻ��䡣������43.95����Ԫ��ͬ�Ƚ�52%�������ĸ����������½���Զ�����г�Ԥ�ڣ����ڼ��١�

Meta���������ļ���ҵ����Ԥ���ļ�����������300��—325����Ԫ�����Ե����г�Ԥ�ڵ���λ��322����Ԫ�����̶������㣬�ļ���Ԥ��Ӫ��ͬ������2%����Ԥ�ƻ����Ƹ��ʱ���֧��������Ԫ������˹����ܵ��ʱ���֧�����գ�Ԥ��2023��ȫ�����֧����960��—1010����Ԫ֮�䡣

�����ָ��ͬ�������г����ǡ�

δ��һ����ȫ��Σ��Խ����Ϊ���ܵı����£�META����û��“ʡ�Լ���”��������ԥ�ط����Ǯȥ������ڻ������������������Ŀ���������Ƿ�����ϵ���dz����ð�ա�

��ʵMETAҵ��ԭ���������ڴ˵ģ���û�뵽ƻ�����˸�������——ͨ�����iOS����ϵͳ��˽������������������Ч����������ʧ���ϰ��ڵ����롣Ȼ���Ժ�Ĺ��ҵ��Ҳ������ѹ����Ͷ���˿�ʼ����һ��ҵ�������Ԥ�ڵ��͡�

�������������ɶ�Ҫ���С����ս����������Ԫ����ҵ���Ͷ��Ҫ���룬����Ҫ������С����û����Э��

���ԣ��ɶ��������ٴ��ý�ͶƱ��һ�������ѡ��

������“������”��С������������ð�գ����γ���֪���ڵ�ǰ�������������ת�͵�һ��������Ǯ�ֳ�����ȷ���Է����һ��������ð�գ������ֺγ������������Σ�

��Ҳ�������жĵijɷ֣�����������������

��Ϊ����META��ҵ��ʼ�����ˣ�������ҵ�Ѱ���������㣬�Ժ���ܾ�Ҫ���������ˡ���ɲ��������ķ��

���ڣ�����ƻ����������META�����ٶ�治�����ص�“Χ��”��

��ֱ�ӵ�������TikTok��άʽ�Ĵ����������Ϊ��ӭսҲ�������˶���ƵReelsҵ��������������ͬһ������������������ʾ��Meta���µ�Instagram�û�ÿ���ۼƻ���1760��Сʱ�ۿ�Reels����Ƶ��Զ����TikTok�û�ÿ���ڸ�ƽ̨�ϻ��ѵ�1.978��Сʱ��ʮ��֮һ��

��Meta���������ߵ��콢Ԫ�����ƷHorizon WorldsĿǰ���»��û�������20��Զ����ԭ���ĵ�������� 50 ���û���Ŀ�ꡣ

С����10�³��Ƴ��ļ�ֵ1500��ԪQuest Pro������ʵͷ�ԣ�Ҳ��û��Ȧ�۶��٣�����Ϊ�ֹ���ȱ��Ӧ�ó��������û��²ۡ�

��һЩ��Ҫ�������Ժ�ۡ�

һ���������������ġ��������������ˮ֮��������������ѹ����ʼ���֣�ͨ��Σ���ֳٳٲ��ܽ�������¾�����������ʼ�½���������METAҵ���������������ARPUΪ9.41��Ԫ��ͬ�ȵ�6%���������Ե���Ԥ�ڣ�������Ӫҵ�����ʴ�ȥ��ͬ�ڵ�36%����20%��ARPU�»�������Ӫҵ�����ʸܸ˳�����2���������ȹ������272.4����Ԫ��ͬ�Ƚ�3.7%�����е�λ���ƽ���۸�ͬ�Ƚ�18%��ͬ����ӳ�˹����ҲҪ��ʼ����ϸ���ˡ�

��Ȼ����������ˮ�����ʲ��۸���ĭҲ����ɼ۱�����һ������Ҫԭ��

��һ���������Թ������ơ�

��������ŷ�˶�METAƵƵ�����ϼ�ܣ���Ϊ�г�����ҵ��Ԥ�ڵ��ǵ�һ�����ء�

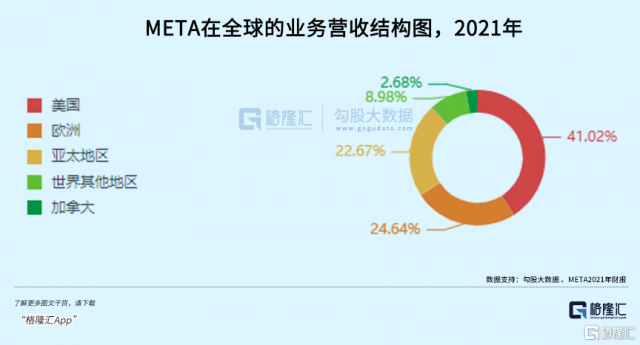

�������2�µ�ŷ���������ݱ�����Ϊ�ɶ���ʩ���ط���С��һ����������Ҫ�Ƴ�ŷ���г�������ΪMETA��ŷ���г���ҵ��ռ�ȸߴ�1/4�����ղ��ò��������������ջ��Ƕ��侭Ӫ��������Ӱ�졣

ͬʱ�����ڶ���ս��֮����6�¶���˹Ҳ��ʽ�Ʋð���META���ڵ�������˾�ڶ���һ�л�����������ҵ���ٴγԱ�

������Щ�����ն�META��ҵ���Ʊ��ֵ�γɶ��ѹ�ƣ����Ҷ����ڲ�����ת��

�����籾�Ŀ�ͷ̸���ģ�META��ǰ�����֣�ͬ��Ҳ�������Ƽ���ͷ�����ٵġ������һ������Ĵ�ȥ��������������ô“����Σ��”�����ݿ��ܱȽϺ��ʡ�

02�Ƽ���ͷ������Σ��

“��Ϣ����Ե���Ρ�����”������������ȫ��Խ��Խ����ش����⡣

�˶���ħ���Ѿ�����ȫ��

���գ�ȫ�����о����塢�����˶�ҪΪ����

��ȥʮ�������ɿ�����ţ���������������ڶ̶�����ʱ��ͳ����˼���������ֵ�Ƽ���ͷ����ȫ���������ҵĿƼ��ɶ���Ȼʧɫ��

�ⱳ���ǿƼ�����ͻ�ơ�����ȫ���ٷ�չ�Լ�����������ˮ�������غ�����

��������Щ�Ƽ���ͷΪ�������ǻ����ץס�˻�����ʱ���ij���������������һ������������ʷ�����������ָ��ʽ������ʽ������ͻ��������ҵ�컨��ͱ������г����ƣ����ܵ���ȫ��������������г�������

��2021��֮ǰ����Щ��ͷ�Ĺ���ҵ��ռ��Խ��Խ�ߣ��е�����Զ�����룬�������ٹ������Լӿ졣���磬ƻ���ı���ҵ��ռ��ֻ��36%���ң��ȸ��46%������51%����˹����44%��META��41%��IBM��40%����ͨ�ı���ҵ�������͵�4.2%��

��Щ��ͷ���ڱ����г������ʵ����컨�壬���ں�������ʻ��й����������ռ䡣

����������ܳ�Ϊ������ֵ���ްԵ�������ܡ�

ͬʱ����Ҳ������Ϊʲô�й����Ƽ���ҵ������һֱ��������Щ�����ͷ��ƴ����������Ϊ������ҵģʽ�ͼ���ˮƽ���У�����Ϊ���Ǽ������ܲ��뵽�����г�����

���ƻ����ֻ�㱾��ҵ��Ļ�����ֵ����Ҫ����2/3��������ʱ�ڵİ�����Ѷ��ࡣ������й��ĿƼ���ͷ��������һ���ܲ��뵽�����г�������ͬʱ��������Եķ���ҵ�������ƣ����ǵķ�չ����������������Щ��ͷ�ȫ����ͷ���ֲ�֮�У���Ȼ�����ϯ֮�ء�

TikTok����һ������ʵ�ijɹ���֤��

ֻ�ǣ���ʵ̫�пᣬ��������̫�������ڵ�������ҵֻ�����ڼ������

�����ʱ���ٴ�תΪȥȫ���������ڼ��١�Ҳ�ͱ�Ȼ������Щȫ���Եľ�ͷ���ò���������Σ����

��ʵ���ڼ���ǰ��ʼ��ŷ�˶����Ƽ���ͷ�ķ�¢�ϼ��̬��Խ��Խ���ԣ��ȸ衢ƻ����meta������ͷ���Ƽ���ͷ�ǾͿ�ʼ½���ܵ�ŷ���Ҹ�����Ŀ�ķ�¢�ϳͷ����Ʋ����ϣ�����������Ԫ�������ϰ�����Ԫ����Ҫ�����г����룬һ��С�ģ���Ŀ�����һ���Ͷ��ɹ��ͻ�һ���ա�

����ھ��ƼӾ������ŷ����Σ���������ǵ�ȫ��ҵ�����ѩ�ϼ�˪��

����ս�����������Ĺ��ʾ�ͷ��˾�������Ѿ��Ӷ���˹���������ۣ�������Щ��ͷû�й�����ʧ����������һ������Ȼ�ġ���ʹ�����ʲ���ʧ��ͻȻʧȥ����˹�г�����������˵Ҳ���з�֮ʹ��

�������2020������������߳������ˮ�;�ͷ�ǵĺ����ع����г�����������ĭ�������ǿ�����ͱ���������������һ�̣�������Ϊ�����ֽ�������ʮ����ţ������ľ�Ĺ�ˡ�

��һ�Σ���Щ��ͷ���������Ҫ�����ߴ��ˡ�

03����δ���Ĵ�Ʊ

һ����ҵ��������ǿ�����ϳɳ������������IJ�иŬ����������Ҫ����Ҫ�ص�����һ����

1��ҵ���ģ��������Ҫ�ǶԵ�һҵ��ĸ������ţ��������ң���ȫ���г���

2����ԭҵ������ı���Ԫ�����ţ�Ҳ���Dz���Ѱ���µ������㣬���ϵ���������

3�����¼����������������ϴ����µ�����

�Դ�ŷ��ҵ�������Լ�TikTok��ǿ������С����Ԥ�ϵ���META�������ռ����ޣ�������ѡ��all in Ԫ���棬�Լ�������չ�˹����ܣ�Ҳ�������������ѡ������һ��δ�����ǺӼ��ߣ�һ�������������еĵ�·�����Ѷ�ϵ��Ҳ�������еġ�

ƻ�����ڻ�����ס3C��Ӧ��ƽ̨�����£���ʱ���ǣ���Ҳ��������������Ҳ��ı���������㣬����һ���ֵ÷з�������쳵��

����ѷ����Ϳ�ʼѺע�Ƽ��㣬�Լ�̫�ռƻ���ǰ�ߵ�ҵ���Ѿ���ʼ�Ե���������2021���Ƽ���ҵ��Ӫ��ռ��13.24%������������Ǯ����ģʽ�Ѿ���ʼ����ͨ��

���ȸ��ߵ����˹����ܷ���ͬ��Ҳ������δ���ı�ѡ�

�����кܶ������ľ�ͷ���Ҳ����㹻�������ǵ�δ�������δ��һ��ʱ�䣬ȫ����Խ���ѹ�����ȫ�����DZ���ع鱾������Ӫ����ô�����֪���ǵ�ҵ���������ٳ̶ȡ�

�������ڵ�ǰ�ĺ�ۻ����£���Ʋ��ӽ���Ȼ����Щ��ͷ�ձ�ġ������ľ��棬˭Ҳ�Ӳ�����

04�

���ϸ�Ĺ۲죬���Կ��������ڵ����ɾ�ͷ�ǵ�ҵ��������ʼ����ת������Щ���������»��������ף�������ܽ���һ����ʼ��

�����Ҳ���Կ��������������ȫ���滯���ƣ����һ����һ��ɱ��һǧ������˰ٵ����С�

���δ��һ������������Բ��ܸı䣬��ô������Щ���ɿƼ���ͷ��Ѱ��δ����Ʊ��ʱ�䣬��Խ��Խ�١�

�ڴ�֮ǰ��Ͷ���߿��ܻ���ǰ�ý�ͶƱ�������Ϲۡ�����Щ�Ƽ���ͷ����������ָ������Ȩ�أ����������ı�Ͷ��������������ά����ʮ����ij���ţ�����飬���Ҫ�����ˡ�

��Ȼ��������Щֻ����IJ²⣬����Ҳ����Ը�⿴�������֣��϶����ȡ���ִ�ʩ������棬ֻ�����ǻ�����Ħ������֮��������һЩ�ⷽ���˼���Ͳ²⣬ά�ֲ��ɡ�

�����ҿ��ɡ�

|