����ϲ�����ơ�

�������������ʱ��ÿ��������Ա�����Ҷ������˼ң�������ݣ�������㡣

Ȼ�����̻���ÿ����������ݣ���Ӯ��ÿ���˵�Ǯ��

����������İİ��������Ȼ������������á�

�Ž����ƣ�ֱ�����ơ���һ���ڻ�������Ҷ�������������˷ɻ������Զ���һҹ�����˵ڶ�������ĺ��ࡣ

����������Ӱ������������ۡ�

����˵��“����ҵƴ�ĵ�����ʲô����ұ�Ҫѹ����ҵ���е������ϣ������ƴ�������ǣ�����ƴ������”

���Ⱥ�˳������ڴ����ϣ��Ǿ������棬�Ƽ���������

�������ϣ�İİ��������һ��һ�������ི������£������ܵġ�Ҫ��������£����Ǿͽ������ˡ�

“Ψһ������DZ仯������˵���������������ô�仯���ܶ������˾���ὲʮ��ս�ԣ��Ҿ��ò������⣬��֪��ʮ�����ô����”İİ���ܲü�COO�������Ŵζ�����������˵�ǡ�

���������ƣ���������

ֻҪ�ܲ�������������Զ�з����Ļ��ᣬ���ˣ���Ӯ�Ѵ�ġ�

�������ˡ���ʮ��ǰ��������Ļƽ�ʱ����ȣ������Ѿ������˻������̽���³�̬�����췢�Ƶ��ٶ��������ˣ����ŵȻ��ᣬ�ܿ����������ƿɴ�

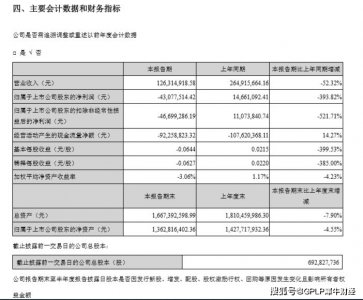

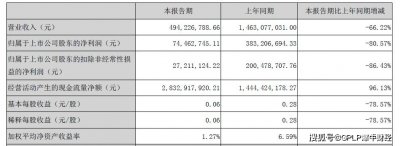

9��3�գ�İİ����2020��ڶ����ȲƱ���Ӫ��38.68�ڣ�ͬ�ȼ���6.8%��������4.564�ڣ�ͬ���½�37.63%���»��û�1.115�ڣ�ͬ���½�1.8%��

����İİ��ҵʷ�ϣ��ڶ�����������Σ��ʱ�̡�

���һ����ȣ����Σ������û����Ų�ռ䣬û��δ֪��������ҵ֮��ߴ����������������ƺ��Ѿ���ʼ������

01

Ҳ����������

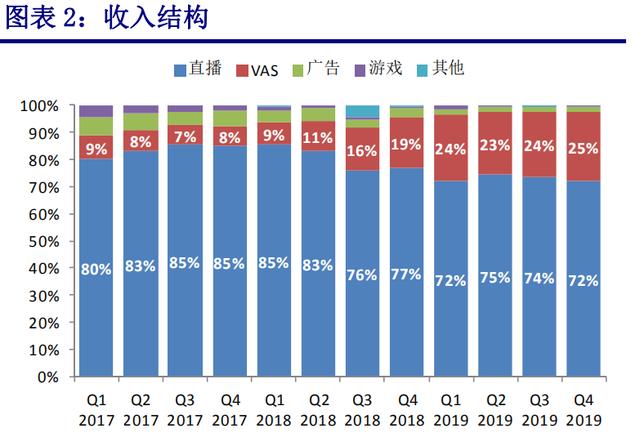

�ӲƱ������Dz��ѿ�����İİ��Ӫ�շֱ��������¼���ҵ���飺ֱ��������ֵҵ��Ա�ѵȣ������ҵ����Ϸҵ��

����ռ����ߵ�ֱ�����������»�����2020��Q2������ֻ�õ�26.03��Ԫ�����룬ͬ���»�16%����������Ϸҵ������ֻ��ǧ��

���£�İİ����ҵģʽʮ���������罻�����ṩ��������������4��ҵ�����У���ȡӯ������ҵ�ջ���

������������������ҵ�ĺ����������¿��Է�Ϊ����飺�����ӯ����

���ߵ���һ����ɳ�֮Ϊһ�����е���ҵģʽ��������������������ռ��һ������λ�á�

�������ڵ�Bվ��֪��������ȣ����������ǿ����ӯ�������Ϻܴ�̶��������ⲿ���ڻ����������а��ݵ������������̵Ľ�ɫ��

������ҳ��Ϸ�ǡ�ӯ��������ǿ����̯����Ʊ����ǿ��Կ�������Ӫ�յ�һ�����ϣ���������Ͷ�Ź�棬�������͡����������飬2020H1���۷���45.49��Ԫ�����۷����ʸߴ�57.0%��

������ȫ�ã���һ���Ǿ�ͷ��

����Ѷ��������Ϸ�������罻�����簢�������裬ƽ̨��ɡ�

��ʵ�ϣ�������Ѿ�û�о��Դ����“�������ҵ”��“ӯ������ҵ”�ˡ��ִ��ÿ�һ�������˾�������ٶ���������������������Ҹ����������ߵͣ�����Ϊ��ͬ����ҵ��̬��

���乫˾���Ƚ��̶Ⱥͽ���״̬��Ҳ��Ҫ�Ǵ�����ָ���������ӡ�

�ص�İİ��

İİ�ĵ�һ��Σ��������2015�ꡣ

����������ԭ��������6.0�汾�ĸĶ����ӹ���

���Ǹ��汾�����ִ�⽫�����������Ͻ����壬��������LBS�Ŀ����罻��ͬʱ�����˸�ʽ�������³������ܣ���ʼ�Ӵ�����罻����������Ӧ��ת�͡�

�����Լ�Ҳ��ʾ��“6.0 �汾������̫³ç�ˡ��ҵ�ʱ����ģ���Ʒ�����������ŵ㣬�ͨ��Ҳû�취�ˣ��Ǿ�������¡������º���֤��̫ð����”

�Ķ���İİ�漴�����˳���һ���˥���ڡ������ұ��ˣ�Ҳ��ʼ����ȱϯ�绰���飬���ٶ��ʱ��г�˵����������������˽�л����̡�

��������������ʵ��ȫ����������

������������������˵��2015�����˵��һ���˳��ڡ������˿ں�������ʧ����������ҵ�����滷��Ѹ�ٶ�

����֮ǰ�������ֻ��Ҫ��Ͷ���˽�һ���ù��¾��У������Ÿ��ҵ��û�����������ƿ���ڣ���ô��ζ��ֹ����л����Ĵ�����ͳ�����Ҫ�������⡣

Զ����ʱ�������ˣ��Ǿ������ı��ֵ��¶���

�ڻ������˿ں�����ʧ֮ǰ�����ھ�����Χ�Ŀ��ɣ�ȷʵ�������һ�ģ�ֻ��һ�����ƵĻ�������ҵ������WiFi����Կ�ס�Ѹ�ȴ������Ͳ�Ʒ��

���ڴ��˳��У�����Ѹ�ٱ���û�ˡ�

���ۻ���������ҵ��ÿһ��Ҳ����������������ʹ��������Ϥ��֪�����ˮ��Bվ��Ȧ���¼���Ҳ���Ƿ�������һʱ�ڡ�

��ˣ���İİ��˵��6.0�汾���������������Dz��ܼ�ʱ���������ϣ����϶����������Ǻ�������Χ��������ס�

ֱ����������֮��2016���һ���ȿ�ʼ��İİ�ֻص��˸��ٷ�չ����������2016��Q1��Q2��Q3ֱ��ռ��Ӫ�ձ���Ҳ�����������ֱ�Ϊ31%��58%��64%��

�䱾�ʾ��ǰ���İİ��ǿ��ӯ��������

ֱ��2018���һ���ȣ�������13������������İİ�Ĺɼ�Ҳһ·���ǵ���49��Ԫ���Գ���100���������ֵ�������иŹ�ǰʮ��

02

�� ��

������ǰ�ĸ߹�ʱ����ȣ�İİ����ֵ��Ȼ��ն������һ���˳����Ƕ�����İİ�ġ�

һֱ���������������������ӯ����ʽֻ�����֣���Ϸ����桢���̡�

����4G�������ռ���ֱ������һ����⡣

2018����ǰ��ֱ����ֻ��“С��”����Ϸ����ʱ��һս���ϵ���Ҫ��һ��Ƕ��㡢�������ǡ���ͷ������Ļ�����۵����ո

���㳡ֱ�����棬��Ȼӿ�ֳ��˻�����ӳ�͡�С�����һ���µ�ð�ռң������ڸ߰���ͳɱ������ն����ѳ�����

�������ľ�������£�İİЯ������Ȼ���������ƣ��Ը���֮��ɱ�����У�����ͬ����ʱ����YY��ƽ�����¡�

���ʵı���·���������������Դ����������ҵģʽ�����������˰�����ֵ��

��2018��֮�������ȴ�����˱仯�����ŵ���ֱ����һģʽ����ͨ��ֱ������ҵ��ֵ��һ���Ŵ�

��������Ƶ���������ѵ�������ǿ�ҵı�������Ҳ��֮������

“�춶B”�����֡�������Bվ�����˵�ǿ������ʹ�ø�����ľ�����ֽ����¼�Ԫ����Ϊ���͵�ֱ��ƽ̨�����߾�ӵ�����������ܾ��������ع�ͺ��������´���������ѡ���İİ����������ƽ̨��

˵���ף�ֱ���ļ����ż������ߣ���һս���ľ��������أ�������������������

�������ֲ��ĵط���

��2019����İİ���»�Ծ�û��ʹ���ͣ��״̬������2020��������Ѿ���ʼ�˸�������

���ҿ��������ս֮�

����QuestMobile�����ġ��й��ƶ�������2019��Q3���桷��ʾ���罻�û���ҵ��ģ�ѽӽ��컨�壬�û���ģ��11�ڣ���ҵ���ʸߴ�97%���û���ģ�����ٶ����ԷŻ������ٽ�Ϊ2.3%��

��İİ����ս���罻�ϣ��������ܣ�������������Ѷϵ�β����Ƶ������罻���ߣ��߰��Ļ�ͳɱ�����ļ�ܷ��գ��Լ�Խ����ã��İ�����罻������

����İİ��û�䣬��������Ҫ̽��������η��ҵġ�

������Ϊ������Ϊ“Լ������”�����ǩ��

����ν��İİ��̸Լ�ڣ�����ȥ�������Կ�Ѽ��

�����翾Ѽ������ûʲô��ϵ��Լ����İİ�ϣ�Ҳ������ֻ��һ��α���⡣

�ڹ��ڵ��Ļ������£��������Ů���û���ʵ�����������ֿ��ŵ����ʽ�������Դͷ����������һģʽ�Ĺ�ģ�ԡ�

����һ�ߣ�������������û�Ҳֻ����һ��“Լ��”������������“ð��”�ĸ���ж�����¡�

���������Խ���һ������ͨ���û���˵��İİֻ���ڶ�������һ����ѡ�

ֻҪ�����к������ﶼ������“����”������İİ֮�⣬���ꡢ֪���������������㣬�����Գ�Ϊ���ǰ����ս����

��İİ��˵����ͷ��β��Լ�ڶ�������һ���������ɳ�������ҵģʽ��ǰ�ڻ����д���Ľ���������û��ǣ�������ʱ������ƣ��û���Ѹ�ٷ������е���

��ʼ���գ�Լ��֮��İİ��һֱ������ͷ����ʵ�ʡ�

�������ڵĺ��ľ�������ȷʵ������İİ���������LBS��İ�����罻ƽ̨��ֱ�����죬�������Ҳû����������

��ҵ���ڣ����Ҿͼᶨ����Ϊ��“��İ���˽�����һ����һ�����衣”

��仰ֱ������Ҳ��Ȼ��������һ��������������Ѿ���ͬһ�Ŵ���������������İİ��δ��������ס��

“�罻��������Ƭ��”��

ij������������İ�����罻ƽ̨�ܿ����ǻ�������չ�����е�һ�����Բ�����Ÿ���Ӧ�ù��ܵ����ƣ������Ϊ���罻������罻ƽ̨���ͻῪʼ�Եö��ࡣ

��ʵ�ϣ��������������綼�Ƕ���������ĸ��ƣ��������£����ǿ�����һ��������ר�Ŵ���һ��“�罻”�ģ�

�ưɣ�ѧУ����ɳ�������͵������罻�����У�������ٶ�����Щ���������ܵĵ�������Ϊ���罻����ij�����ʵ����̫��ɵ����

�������ӽ���������ͼ�����е�İ�����罻���ۼ���ijһ�ض��ij����£�������һ��Υ�����Գ������¡�

���������ϣ�ռ��İ�����罻���������ߵ�λ��ȴ����İİ�ӹ�ȥ������һֱ�������¡�

Եľ���㣬̸ʲôδ����

|