2018����������ý����Ȧ��Ͷ��Ȧ��㷺��������ν“�ں�ЧӦ”��˵�������ü��١���ۻ������ȶ�������£����������Ѹ������������(��Ӱ���缯����Ϸ���������ȵȵȵ�)���Ӷ�����ý������ҵ��������׳����“����������”��Ȼ��������۵㱻��ʵ����ط���——2019��1-10�£�ȫ����ӰƱ��ͬ�Ƚ�����6%��������С����˵�������������4������߸���������ӳֵ������;ͬ��ȫ����Ϸ�г�Ҳֻ�и�λ�����������������г�ͬ�����������Գ�10%�����Ǿ�����������Ѷ�����ˡ�

��������ô����?“�ں�ЧӦ”ʧЧ����?��ʵ�ϣ�“�ں�ЧӦ”������û�д��ڹ�——���������й�����������������㿴��������ƽ�ʱ��(1920-1940���)�ĵ�Ӱ���ͻ�֪��“������”��������Ӱ�������˺����ʹ��ӡ����ν“911�¼�����֮��ں���������”��˵��������û�еõ�����֧�֣�˵���˾���һ�����д�˵���ڴˣ����ֵ������ô�����ʷ���ݣ����������й��������ҵĵ�Ӱ����Ϸ��ҵ�����˻ع����������֤α��“�ں�ЧӦ”�����ǵ�ȻҲ�뽫�缯��ֱ�������������ֵ���ҵ����ع��������ϧ��Щ��ҵû��Ȩ���ɿ����������ݣ�ֻ����������л��������ˡ�

�������£��¾���“����”���֡���Ȼ����ǰ����“�ں�ЧӦ”���ˣ����ֶ�û������ʵ֤�о�;���Ա��ֵ��ž������ˡ����ſ�ѧ���������ݡ����������DZ��ֵ��ŵ�һ��ԭ���Ӷ���Զ�����ģ�������ż��������;ʵ���Ǽ���������Ψһ���������Ƕ����֮һ��������������ÿ�ѧ�ķ�ʽ������“�ں�ЧӦ”������

�����ľ�����ʷ���ݲ�֧��“�ں�ЧӦ”�Ĵ���

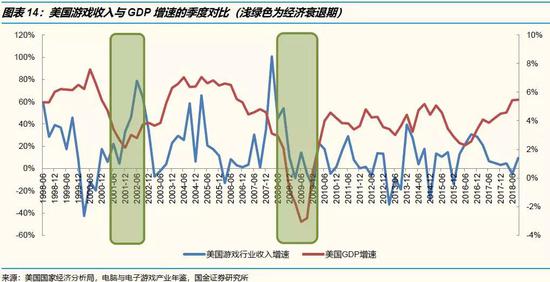

��Ͷ���ߺ�ý���ᵽ��ý������ҵ��“�ں�ЧӦ”ʱ������İ�����������Ӱ��ҵ——��һ��˵������1929���2008��ľ���Σ���У������붼“����ø�”�������˺�ʱ�⡣����˵��������ʵ��?���ź����ڷ����������ʮ�������֮�����ǵĽ����ǣ���������ʷ����û�г��ֹ�“�ں�ЧӦ”���������Ǵ�1980��������Ѿ��۲첻����������

��������ݿ���������Ӱ����Ϸ����ǿ��������ҵ

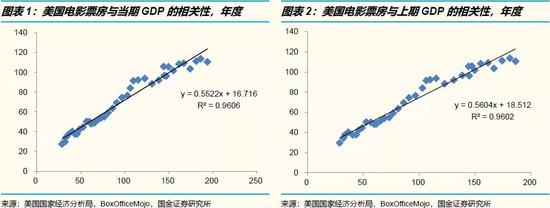

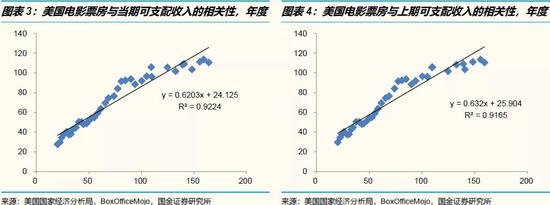

���ȣ���������ϰһ����ͨͳ��ѧ�γ̡�Ҫ�ж��������������ԣ��ع����������Ĺ��ߣ���һ������Ϊ���������һ������Ϊ�Ա��������������ȷ�����Թ�ϵ���Ϳ���˵������ء��ڴˣ�������������ӰƱ������(�Լ�������Ϸ��ҵ����)Ϊ���������������۾�������(����GDP�������֧�����롢��������֧����ʧҵ�ʵ�)Ϊ�Ա���������ָ�������ǵ�����ԭʼ���ݶ���������ֵ��δ��ͨ�����͵����������Ա����������������ͨ���������أ��ڻع���������л����������

�ڻع�����У�������ָ��dz���Ҫ����һ����б�ʣ�����������������֮������Թ�ϵǿ�ȡ����磬��Y = 0.56X + 16, ��˵��Xÿ�䶯һ����λ��Y�ͻ�䶯0.56����λ;б��ԽС�����Թ�ϵ��Խ�ؽ�Ҫ��

�ڶ�����R-Square�����������Ա���X�������Y�Ľ������������磬�����Ƿ���R-Square = 0.96��˵��Y�ı仯��96%������X�ı仯�����ͣ����ߵ����Թ�ϵ�dz�������˵������ǿ��

��������P-Value�������������Թ�ϵ��ͳ�������ԡ�P-ValueԽС���Ա����������֮��������Թ�ϵ�Ŀ����Ծ�Խ����ѧ���ϣ�P-Valueһ����ҪС��0.05��������;��ʵ���п����ʵ��ſ���

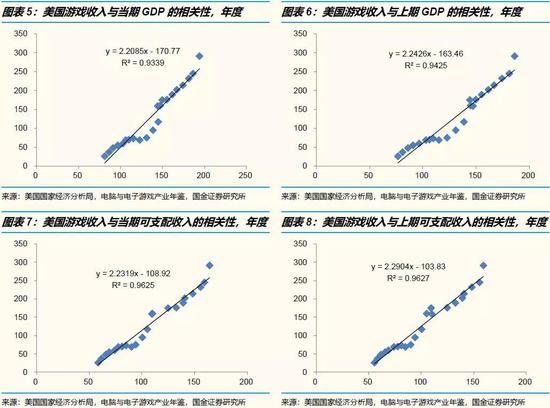

�����ĵ�ӰƱ�����ݱ���dz�����������ʹ����1980������������������ݽ����˻ع�������ó��Ľ����ǣ������Ϊ��λ����������Ӱ��ҵ��ǿ��������ҵ����۾����������ӰƱ����������ϵ���ܴ�������ǿ������ͳ����������������ʹ��GDP�������֧�����뻹�Ǹ�����֧����Ϊ�Ա��������ܵó����ƽ��ۡ�

�������ߣ�����ʹ�õ��ڻ�����һ�ں�����ݣ��ع�����Ľ��۶�����ͬ��;��˵����GDP�Ⱥ�����ݲ���Ӱ���˵���ĵ�ӰƱ����������һ��ȵĵ�ӰƱ����ǰհ�ԡ���ʵ�ϣ�����������Ҳ���ó�����������ӰƱ��������GDP������֧����������ͬ��������ݵ㣬��������һ��������ֱ���ϣ�����ͳ��ѧ��������������Թ�ϵ��

��������Ϸ��ҵ(����������Ϸ��������Ϸ���ƶ���Ϸ)��Ȩ��ͳ�������Ǵ�1996�꿪ʼ�ģ����������������ڵ�Ӱ��ҵ�����ǣ����ǵĽ��۲�δ�ܵ�Ӱ��——������Ϸ��ҵ��Ӫҵ������GDP�������֧�����������֧��֮�䣬������ǿ�ҡ����������Թ�ϵ�����ң���Ϸ��ҵ����Ժ�۾������ݵ�б�����Ը����仰˵��GDP�Ⱥ������ÿ�䶯һ����λ������Ϸ��ҵ��Ӱ��Զ���ڶԵ�Ӱ��ҵ��Ӱ�졣

��Ȼ��ˣ������Ƿ���������������ĵ�Ӱ����Ϸ��ҵ����ǿ��������ҵ��“�ں�ЧӦ”�Ѿ���֤α?����!Ҫ֪����1980�������������һֱ�Ƿ�������о�������������֮һ������ÿһ���GDP���������ģ�����ӰƱ�����롢��Ϸ��ҵӪҵ����Ҳ�������ġ�����������“������”——��������ֻ��ǡ��ͬ����仯����һ���������ϵ�����⣬Ͷ���ߵ�ʱ���һ���������ô����Ҳ�����Լ���Ϊ��λ�����ǻ���Ҫ�Լ������ݽ��и�����ķ��������ܼ������ݿ��ܲ��������ô�ɿ���

�Ӽ������ݿ���������Ӱ����Ϸ���Ƿ���������ҵ

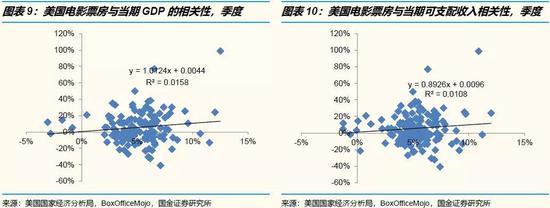

���˵��ǣ�ͨ��BoxOfficeMojo�����ǿ��Ի��������������Ӱ��ҵ�������ݡ�һ�����ü������ݣ���ӰƱ��������GDP����֧������Ⱥ��ָ������Թ�ϵ����ʧ��——R-Square��0.95�����轵��0.01���ң��Ѿ�ɥʧ���κ�˵����;P-Value���������ͳ��������ȫ��������������ʹ�õ���ָ�꣬�����ͺ�һ�ڻ�����һ�ڣ����۶������Ƶġ�Ҳ����˵���Լ���Ϊ��λ���㣬������Ӱ��ҵ�Ƿ������Եġ�

Ȼ����������Ȼ����Ϊ“�ں�ЧӦ”���ڣ���ν“�ں�ЧӦ”����ָ�ھ������нΣ��������ڵ�Ӱ����������Ͷ����֧��Ҳ����“��������”;���ǻ��ڼ������ݵ�ͳ�Ʒ�����ֻ�ܵ���“��������”��������“��������”�����Ͷ����ֻ��Ѱ��һ�����۾���ָ��“�����”��“����Ժ���”����ҵ�����ǵ�ѡ��ܶ࣬Ҳ����������Ӱ��ҵ��

������Ϸ��ҵ�ļ������ݺ���Ѱ�ң��������������ݿ�������Ժ�Ȩ���Զ����㡣��ˣ�����ֻ��ʹ���ļҴ���������Ϸ��˾�ļ����������ݣ����ӱ�ѩ��EA��Take-Two��Zynga;���У����ӱ�ѩ��EA�������ģ���Խϴ�����ϣ�ʹ�������ļҹ�˾�����ݲ����Ͻ�����Ϊ���Ǿ��д���������������֮��ĵ����������뿼�ǻ�����ߵIJ��졣���������Ѿ������������������ɿ��ļ������ݴ��������ˡ�

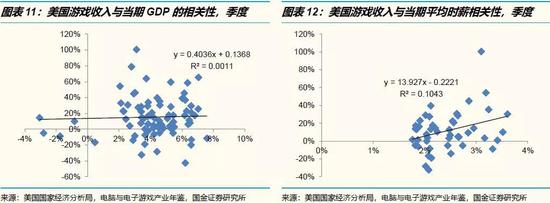

��ʹ��������������֮�����ǵĽ����ǣ��Լ���Ϊ��λ���㣬������Ϸ��ҵ��Ӫҵ������GDP����֧������Ⱥ�۾���ָ�겻�������Թ�ϵ��ͳ�������Լ��������ڡ��������Ƕ�������Ӱ��ҵ�ó��Ľ������ƣ�ֻ��һ������——���ƽ��Сʱ���ʡ�

���ǵ�ͳ�Ʒ�����ʾ��������Ϸ��ҵ�������������ƽ��Сʱ���ʴ������Թ�ϵ��P-Value��Ϊ0.02���ﵽ��ͳ������ˮƽ�����ҵ��ǣ�R-Square����0.1���ң�Ҳ����˵����Ϸ��ҵ����ı仯ֻ��10%����ƽ��Сʱ���ʵı仯�����ġ����ƺ����ϳ�ʶ��ÿ��ƽ��ʱн��ߣ������߾��и����Ǯ����Ϸ������ֻ�������һС���������������Ϸ��

�����ݣ��о������� ������ҵ�������Ե�������ô���£�

��������ݿ���������Ӱ����Ϸ��ҵ����ǿ�����Ե�;�Ӽ������ݿ��������ֶ��Ƿ������Եġ����˶�����?���ǻ��ܲ��ܿ��ø���һ��?���ݷ�������ֻ���漰��������ӣ������漰���ں�;��ֻ�ܸ�������“��������α䶯��”��������������“����Ϊʲô�䶯”��Ҫ����Ū�������������ҵ�����������⣬������а���������

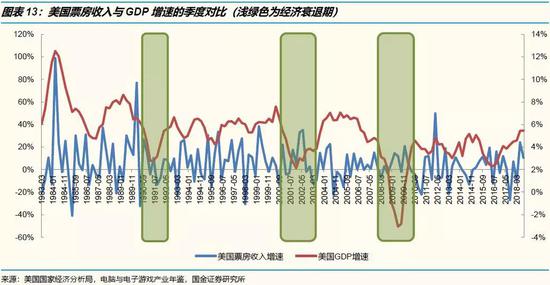

��ȥ��ʮ�꣬�������������ξ���˥�ˣ�1991�ꡢ2002�ꡢ2008-09�ꡣ���ǿ��Կ�������1991���˥���У���Ӱ��ҵ�����˽�ǿ�������ԣ�Ʊ��������GDP����ͬ��䶯;��2002�꣬��Ӱ��ҵ�����˷������ԣ�GDP�������ʱ��ǡ����Ʊ�����ٽϿ��ʱ��;��2009�꣬��ӰƱ������������GDP���ƶ�������Ȼ������GDP���ƶ��»����ƺ������˽�ǿ�ķ������ԡ����ֻ�������ξ���˥�ˣ�ȷʵ���ܵó�“�ں�ЧӦ”���ڵĽ��ۡ�Ϊʲô����˥���ڵ����ƻ�����˲�ͬ?

�����Ķ��ߴ���Ѿ��µ��˴𰸣���Ʒ����!2002������ȣ�������ӳ����������IP��Ƭ����֩�������͡������սǰ��2�������Ǵ�ʹ������ӰƱ������GDP�����˸��ա����ճ��棬���������ĵ�Ӱ���ʺ��������ȵ����ڵ���ӳ;�����������Ӱ�������������ӳ�����ǽ��ῴ��������ӰƱ��������GDP�������õ�����ԣ�����ͬʱǿ�����ա�

2009������ȣ��ڡ����ν��2��������ǡ��ȴ�Ƭ���ƶ��£�������ӰƱ��ά����ͬ������;�����ļ��ȣ�Ʊ�������ٴγ��ֿ�����������μ�����ȫ�ǡ�������Ĺ��ס�����������ڼ�����ȡ�þ�ͻ�Ƶ���Ʒ����������һ����ӳ�����᳹�ı䵱��ĵ�Ӱ�г����˺��2010��ǡ���Ǻ������Ƭ�ĵͳ��ڣ��ֺ���ӰƱ��������GDP���µ���

���ǵĽ��ۺܼ�������Ӱ��ҵͬʱ�ܵ��������ںͲ�Ʒ���ڵ�Ӱ�졣�Լ���Ϊ��λ����Ʒ���ڴ�����Ҫ��λ����Ϊ�κ�������˾�ͷ��й�˾�����ܱ�֤��ij�����ȳ���Ʒ����ҵ��Ƭ���ּ����µ��Ƴٻ��ᵵ���������������Ϊ��λ����Ʒ�����ںܴ�̶��ϱ�“��ƽ”�ˣ��������ڷ���������Ҫ��λ����Ϊ���ܾ������ڵ���ʵ�������ԣ�������Ӱ��ҵ������ϳ���ǿ�����ԡ��ڼ����ϳ��ַ������ԣ��Ƿ������ġ�

������Ϸ��ҵ�����������һ���£���1991�꾭��˥��ʱ�������ҵ���������ڣ�������������;��2002�꣬��Ϸ��ҵ��������GDP���������ҷ�����ͷ���ͣ������˷�������;����2008�꣬��Ϸ��ҵ����ȴ��GDP����ͬ��䶯�������˽�ǿ�������ԡ��ⲻ���������룺���������ģ������������Ϸ��ҵ�Ƿ�������“��������”����“������”?��һ����������˥��ʱ(�п��ܾ��ڽ��������)����Ϸ��ҵ�ļ�����������ֳ���ǿ��������?�����Դ��ڣ����Ҳ�С��

���⣬����Ϊ������Ϸ��ҵ��������ѡȡ�Ĵ����������У�����һ����������������֮������룬��Ҳ���������ݱ���������������ݵ�����ԡ��������ţ�����ܹ���ȫ�ų����������г��������룬��Ϸ��ҵ�������ݵ������Ժܿ�������;���ǣ���������֤ʵ��һ�²⡣

�й��������Σ� ��Ӱ����ϷҪ�ֿ�����

��������ʷ���ݹ�Ȼ���Ը����Ǻܶ�����������Ͷ��������ĵıϾ����й��г�����Ȼ�й���Ӱ����Ϸ��ҵ����ʷ���ݻ��۽��٣������ܹ�������ʷ���ݵġ��ڽ������Ƶ�ͳ�Ʒ���֮�����Ƿ��֣��Լ���Ϊ��λ���й���Ӱ��ҵ�Ƿ������Եģ�������Ϸ��ҵ�������Եġ�������Σ������κ�һ���������ڷ������ԣ�Ҳ����û��“�ں�ЧӦ”��

�й���Ӱ��ҵ�� �������ԣ� �ؼ����Ŷ�����̫��

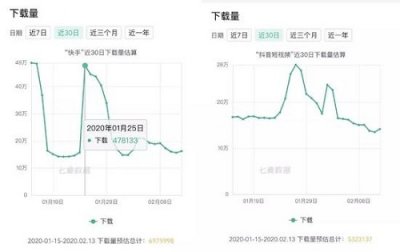

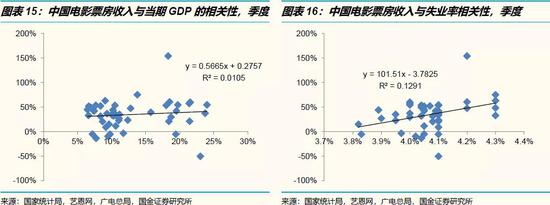

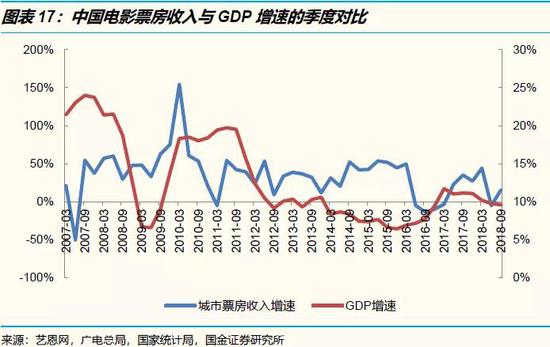

ͨ���ն�������ܾ֣����ǿ��Ե�֪2007�������й���ӰƱ������ļ������ݡ���ʵ�ϣ����ǻ������ݵ����ã��������岻��——2007����ǰ�ĵ�Ӱ��ҵ�;��û����������������֮�𣬿ɱ��Ժ���������ӰƱ��������GDP����֧�����롢PMI�Ⱥ��ָ����лع����(�����ų�ͨ����������)�����Ƿ��֣����Թ�ϵ����ȫ�����������й���Ӱ��ҵ�Ƶ��Ϸ���������ҵ��ֻ��һ��ָ�����⣺ʧҵ�ʡ�

û�����ع������ʾ���й���ӰƱ����������������˿�ʧҵ�ʵ����������ͳ���Ϸdz�������P-Value����0.01;ʧҵ��Խ�ߣ�Ʊ����������Խ��!������R-Squareֻ��0.13����ζ�ŵ�ӰƱ������ֻ��13%��ʧҵ���������µġ����Dz�̫�����������Թ�ϵ——�й�����ʧҵ�ʸ����治������ʷ�䶯�����С���ܿ��ܵ�����“������”��������Σ��Լ���Ϊ��λ�����ǻ�����Ϊ�й���Ӱ��ҵ�Ƿ���������ҵ��

�������������ᵽ�ģ�“��������”������“��������”�����߲���“�ں�ЧӦ”����ʵ�ϣ��й���Ӱ��ҵ�ķ������Ժ������ͣ��Ǿ����Ŷ�����̫�࣬�����������ڲ�Ʒ���ڡ�2015�꣬�ڲ�Ʒ�������С��ʱ�����ӿ�������£���ӰƱ�����������49%�ľ�������;2016�꣬����Ʊ�����١�����ܾ�������“��Ʊ��”����ӰƱ��������������Ȼή��������������Ӱ�г��Ĺ����ܵ���Ʒ����Ӱ�죬�������ܵ���������Ӱ��;���й����������ܵ���Ʊ�����½�ӰԺ��һϵ�и������ص�Ӱ�졣

�ӵ�ӰƱ������������GDP���ٵļ��ȶԱȣ�����Ҳ����ֱ�۵ظ��ܵ�����Ӱ��ҵ��GDP��ʱ��ͬ��仯����ʱ����仯�������ɿ�ѭ��2009�����2012���������GDP����������Ȼ�Ż�����ӰƱ������������ȶ�;2014-16�꣬����GDP���ٻ������в�̽�ף��ڼ��ӰƱ������������˶�ξ��ұ仯���ܶ���֮��ͨ�������������жϵ�Ӱ�г����ȶȣ���һ��Ч�ʵ��¡���ֵ�ò��ŵķ�����

�й���Ϸ��ҵ�� �߱���ǿ�������ԣ�����ҪС�ģ�

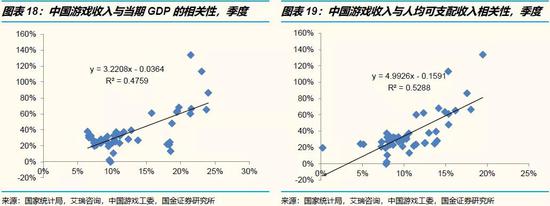

����������;����ȡ�й���Ϸ��ҵ����ʷ���ݣ�������ѯ���й���Ϸ��ί(٤������)�����У�������ѯ�������Ǽ��ȵģ��й���Ϸ��ί�ǰ���ȵġ���ʵ���У����Ƿ���ʹ�����������ݵĽ��۲��;���ң��Դ�2015�����������������ݵ�������Ѿ�����80%��������������һ�����ݡ���ˣ����Ǿ�������2010����������ļ������ݡ�

ͨ���ع���������Ƿ��֣��Լ���Ϊ��λ���й���Ϸ��ҵ������GDP���˾�GDP���˾���֧�����롢�������������֧�����������Թ�ϵ��ͳ�������Ծ��ܸߣ�P-Value�����ӽ���0——��˵�����ǵĽ��ۼ��������������R-Square����������Բ�һ�㣺��Ϸ��ҵ��Ӫҵ����仯ֻ��50%���ҿ��Խ���Ϊ��۾��õı仯���������ֽ��������Ѿ��ܲ����ˡ����仰˵���й���Ϸ��ҵ�Dz��۲��۵�ǿ��������ҵ!

����Ϸ��ҵ�������������ǿ�ĺ��ָ�꣬�dz�������˾���֧�����롣�Ӽ������ݶԱȿ��Կ�����2007����������Ϸ��ҵ�������˾���֧������(�����ų�ͨ����������)�ڴ�����¶���ͬ��仯��ֻ�������������⣺2014��4���Ⱥ�2018��2-3���ȣ��˾���֧���������Ϸ��ҵ����û��ͬ��仯�����к�һ�λ����ܵ�����Ϸ���ͣ����Ӱ�졣�����Ͽ�����֧�����������ȷʵ��Ӱ����Ϸ��������

Ϊʲô�й���Ӱ��ҵ�Ƿ������Եģ���Ϸ��ҵȴ��ǿ�����Ե�?������Ϊ����������ԭ�����ȣ��й���Ϸ��ҵ�Ĺ�ģ�ܴ�;���㰴����صĹ��ƣ�2018����Ϸ�г���ģҲ������2000������ң��ǵ�Ӱ�г���ģ���������ϣ���ô�����ҵ������û�������ԡ���Σ���Ϸ��ҵ�IJ�Ʒ��Ӧ����Զ���ڵ�Ӱ��ҵ——2017�꣬�й���9300�����Ϸ�����ߣ�ȴֻ��700�ಿ��Ӱ������ӳ��������Ϸ��ҵ�ܵ���Ʒ���ڵ�Ӱ����С����������Ϸ��ҵ�ڹ�ȥ�����ܵ����ⲿ�Ŷ����ؽ��٣���ȻҲ����ˮ�����������Ե�Ӱ��ҵ��Ʊ�����ԣ�Ӱ�첢�����

ͨ�����ĵĴ���ͳ�Ʒ����Ͱ������������Ŷ����Ѿ����������ǵĽ��ۣ���ʵ֤�ϣ���֤���Ե�Ӱ����ϷΪ�����Ĵ�ý������ҵ����“�ں�ЧӦ”���������������й�������ˡ���Ȼ����ý������ҵ����������Ӱ����Ϸ�����е��Ӿ硢������Ƶ������Ƶ��ֱ����������С˵……�ȵȡ����ǣ�������ҵҪô������������ֱ����(������Ӿ硢������Ƶ)��Ҫô��Ϊ��ʷ̫�̶�����ȡ�㹻����(����ֱ��������)��������ʱ����������ʵ֤�о��ķ�Χ�����ǣ����ǵ�ר���о���δ�ʹ�ֹ�������ǻ���֪�����������Ϻ�ʵ���Ͽ���������ý������ҵ�����Ե���������ʲô?

����“�ں�ЧӦ”�������Ӧ����������������

�����ģ������Ѿ����˺ܶ����ݷ������������Dz����۾������ݣ�ֻ��������������ۿ�ܺ���ʵģ�͡����ȣ��ھ���ѧ�����ϣ�“�ں�ЧӦ”��һ����������������Ϊ“�Ͷ�������ģ��”��һ����������Σ�����ʵ�У����Dz�����Ϊ�й���Ϸ��ҵ����“�ں�ЧӦ”�ļ��裬����Ӱ������������ҵ�Ƿ���ϣ�Ҳ��Ҫһ��һ��ط�����

�ź����ǣ��ھ���ѧ�����ϣ�“�ں�ЧӦ”�Dz����ڵ�

������������ѧ�̲ģ��Լ�Ȩ������ѧ���ģ����Ǻ����ҵ�“�ں�ЧӦ”һ�ʡ���������絮����2008��5�£���ʱ��ŦԼʱ����������2001��“911”�ֲ�Ϯ��֮�������ں��������ֹ����ݵĴ������;���ǣ���ʱ��ʵ�ʿں������Ѿ����ѿ�֤��2009�꣬������ѧ�ˡ���־��“�ں�ЧӦ”������������飬�����ǣ�“�ں������Ŀɿ���ʷ���ݺ��ѻ��……���仰˵��û�з�����ȷ������ԡ�”��Ȼ��“�ں�ЧӦ”һ�ʵķ�Դ�أ�����û�еõ�֤�������������ȷ������������ҵ����?

�ھ���ѧ�����ϣ���һ����Ʒ����������ž��õ����ж��������ӵ���Ʒ(Inferior Good)�������뵯��С��0����Ʒ��һ����ԣ�����ѧ����Ϊ�����桢���ۿ�͡��ٶ�ʳƷ����ͷ�ȵͶ�����Ʒ���ӵ�Ʒ;��;�����������ۿ������ꡢ��Ѻ�����Ŵ��п���Ҳ���ӵ�Ʒ���������ڣ���Ӱ����Ƶ����Ϸ��ֱ��������……�п������ӵ�Ʒ��?������ӵ�Ʒ����ô�����˾���������������ǵ�������Ӧ�½�——����������й���δ���ֹ�!��ô������ֻ����������Ʒ�������뵯�Դ���0;�����ܿ������ݳ�Ʒ�������뵯�Դ���1���ܵ��������ڵ�Ӱ��dz���

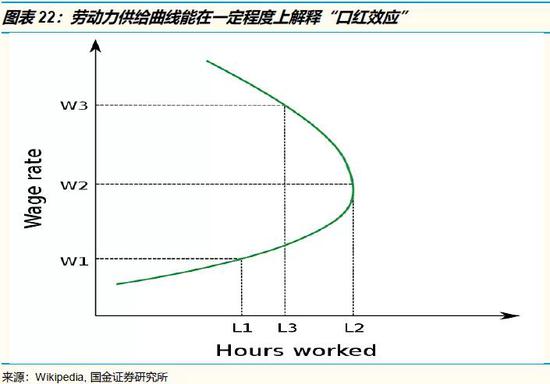

��ʵ����һ�־���ѧ�����ܹ�����“�ں�ЧӦ”���Ͷ����������ߵ��������(Backward-Bending)����������Ϊ���Ͷ���������ѡ�������ʱ��Ͷ�빤������Ͼ;��н��ӽϵ�ˮƽ��ʼ����ʱ���Ͷ���ѡ���ɻ��Ǯ;�ﵽij��ƽ���֮�����н��������������Ƿ����ή���Ͷ�ʱ�䡢��������Ͼ���ھ�������ʱ��Ҳ����ˣ����н�꽵�͵���ƽ������£��Ͷ��߿���ѡ���ٸɻ�(��ֱ�۵���������ټӰࡢ�ٳ���)���Ӷ��и����ʱ�仨�ڵ�Ӱ����Ϸ�����ֻ�ϡ�

�������ڣ���ʹ������������ȷ�ģ��������й�����ʵ��?����н��ˮƽȷʵ�����½��������������������ܼ����Ͷ�ʱ��ģ���һ����ˮ�߹��ˡ�������ҵ��Ա�Ȱ����͵���ȡн�������;����ǻ�������ͨ�š����ڡ���ó�ȸ�н�ꡢ�Ӱ�����ҵ�İ��졣ǰ�ߵ��������������ޣ������������Ŵ������֧�����Լ�ͥ��ѹ��——��Ҫ���ˣ�“996”���й����������ĸ�����!������������ܹ����������Ͷ�ʱ�䣬����Ͼ��Ҳ��һ����Ǯ��˵���ף����ڵ�������ַ�ʽ�ܶ࣬˭�涨�����־�һ��Ҫ��Ǯ��?

�����ģ������Ѿ�˵����“�ں�ЧӦ”�ھ���ѧ���������Գ����������������ǻ�Ҫ˵����“�ں�ЧӦ”���й���ý������ҵ��ʵ�������Ҳ���Գ����������й����������г�����������Ϸ��ֱ����ϸ���г��������ԣ��ҹ��ܿ��ܱȷ�����Ҹ��ѳ���“�ں�ЧӦ”!

���й�����ʵ�г������У�“�ں�ЧӦ”���Ѵ���

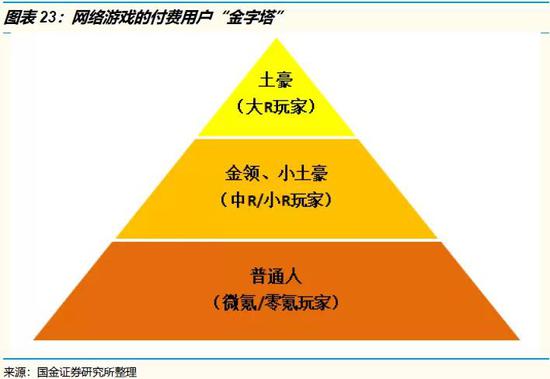

�й���ý������ҵ�����������߾�����˭?������ⲻͬ��“�û�����”——�����ĵ���“˭�ڸ��ѡ�˭�������”��������“˭��ʹ��”�����ڸ���ϸ����ҵ��������IJ�ͬ�����Ǵ��¿��Է�Ϊ���֣�“��Ӱģʽ”��“��Ϸģʽ”��“��Ӱģʽ”�������������������û����ص��ģ��������ǽϸߵĸ����ʡ��ϵ͵�ARPU������ν“��ɳ���������ϰ�̩ɽ”����������������Σ���ӰƱ�ļ۸������£�ֻ���ڵ���λ�á�ʱ��Ρ�������ʽ��Ʊ���ϵIJ�����ĵ�ӰƱҲ����������VIPһ˵�ˣ�ֻ��IMAX�Ⱦ�Ļ��ʽ��������ij��ϵͳ�ԵIJ��컯���ۡ�

“��Ϸģʽ”����“��Ӱģʽ”���ྶͥ����һ�����˸��ѣ��������ʿ��Ժܵͣ���Ӫ��Ҳ����������Щ“����”���ˡ����͵��ض���Ϸ������“�����û�������”�������“��R���”��������ֵ����ʮ���������ֹ�һ��һ���ֵ���ڵ���������Ǵ������ҵ������������“����”;�в���“��R/СR���”����ֵ��ǧ���dz��£����ϲ���������࣬���м��и�����Ľ��죬Ҳ��“С����”;�ײ�����ͨ�ˣ������Ӵ��ܹ�ż����ֵ��ʮԪ�Ѿ��ܲ����ף��������һë���ε�“���”��ҡ�һ������ˮ3��Ԫ��MMORPG��������Դ�����ǣ����ٸ���R��ҹ���1�ڣ��������R/СR��ҹ���1.5�ڣ��ϰ�����ͨ��ҹ���5000��

��ô�������ˣ��������ٵķŻ������������Ϸ��“���ѽ�����”���ʲôӰ��?���ȣ����˵�“����”�϶����ܵ�����Ӱ�죬���ǵ�������ʲ���ֵ��������ˮ���Ӷ�����������Ϸ����Ӵ�֧����Σ��м�Ľ����“С����”Ҳ�����ߣ�������ǧԪ�ij�ֵ����С��Ŀ����ʡ��֧�������Ǻ�����ѡ����ײ�����ҵ����п������һ��Ǯ���Ͼ�����Ϸ�ﻨ��ʮԪ��������Ȥ������ʵ�п��ܻ�����Ԫ���ò���;����Ǻܶ�Ͷ�������ε�“�ں�ЧӦ”���������ڣ����ұ����Ͳ�����Ϸ��ˮ������������������ô�Ǯ���ܳ�����ˮ������?

Ҫ�ж�ij�ִ�ý���ֲ�Ʒ�ھ����������ڻ��ܵ����Ӱ�죬��������Ҫ�������ĸ���ģʽ���ӽ�“��Ӱģʽ”����“��Ϸģʽ”?���⣬��û��������(���桢������˳�糵)�Ŀ�����?������Ϊ����Ӱ��������Ƶ�����ֵȲ�Ʒ�ܵ������Ե�Ӱ���С������Ϸ��ֱ���ܵ���Ӱ��ϴ�Ȼ�����������ض���Ϸ����������“����”���ԡ�������ҫ����QQ�ɳ���Ϊ�����ĵ��Ӿ�����Ϸ��������Դ�����ԱȽϾ��⡣

|