�ٹ��Ĺɰ���ò����֡�

ͼԴ�������Ƹ�

��������п�ʼ���������µ�ʱ�䣬�ֻص��˿��̼ۡ�

����˼���ǣ����������۵ģ����ǰٹ��ɼ���Σ�����ˮ���������⡣

��Ȼ���ų��жԼҹ��е����ɣ�����һ˵һ���ٹ������Ϊˮ��������“�ϵ���”�����������γ��IPOǰҹ�����ع�ʳƷ��ȫ��������ʧЧ��

��Ȼ��ˮ���������ⲻ���������Ǽ�Ȼ�Ѿ���½�۹��г����ٹ��Ʊ�Ҫ��Ͷ����һ��������

����������ˮ���Ĺ�����ô����

����IPO����

����1�·ݣ��ٹ���ʽ��½��۽��������壬���м�5.6��Ԫ���������������dz�20%�ļ۸����㣬�����ֵԼ104�ڸ�Ԫ��

���ǣ����й�����ʾ�����һ�ʹ�Ȩ����Ϊ2021��10�£������Ȩ��ÿ��8Ԫ�۸�ӲŽ��ι���206.25��ɹɷݣ��ܶ�1650��Ԫ��2020��10�½���IPO��������ǰ���ٹ��ܹɱ�15�ڹɡ�

Ҳ����˵���ٹ�����ǰ���һ�ֹ�Ȩ���ʣ���ֵ120��Ԫ——�������м۸����㣬�ʷ��ǿ���ġ�

Ϊ�ο���ҲҪ���У�

��һ���ǣ��ٹ����Ƚ������ʽ������⡣

����2022��2�µף��ٹ������ֽ𡢶������д�10.73��Ԫ�������������д��2.55��Ԫ��ͬ�ڣ��ٹ����ٵ���Ϣ��ծ�ﵽ20.46��Ԫ�����ж�ծ15.25��Ԫ����Ҫ���Ƕ�ծ���нϴ�ȱ�ڡ�

�ڶ��ǣ��ǰٹ�������ʷ��е��ż��ˡ�

ͼԴ������

2015�꣬�ٹ����A�����ʣ�����ͼͶ����Ͷ���㷢�ŵ¡�ǰ�����˸�Ͷ�����ʽ��ϼ�4��Ԫ��

��ͼͶ����ϯͶ�ʹٷ�������ʾ��“Ͷ�ʰٹ�����Ҫ�����������ţ�Ѹ��ռ���г�������Ԥ�ƽ���3����5���������ٹ����С�”

2020�꣬�Ѿ���Ԥ������ʱ������һ�ꡣ

���ǣ��ٹ�շת���꣬��2020��6�³���۽������壬��������ת�����ҵ�壬����תת������2022��ص��۽����������ڵ��Ĵ������ʱ��ͨ���ˡ�

���δ���ʧ�ܣ���ʵ�Ѿ�˵����һЩ���⡣

�ӹ�ģ���������ٹ�������Ӫ�շֱ���89.76��Ԫ��88.53��Ԫ��102.89��Ԫ��113.12��Ԫ���ŵ귽�棬����2022�꣬�ٹ�����5650�������ŵꡣ

���������������������ٹ�����ˮ��������ͷ������ʵ��

���ǰٹ��Ĺ�ģ���Ʋ�δת����Ǯ���ơ�

ë���ʷ��棬������ֱ�Ϊ9.8%��9.1%��11.2%��11.6%��������ˮƽ����ͣ�2021���Ϊ2.2%��2022��Ϊ3%�����鱬���ĵ�һ������ֻ��0.5%——ȥ��Ӫ��113.12�ڣ�����ֻ��3.23�ڡ�

ͬΪˮ������Ʒ�ơ�ͬ����۽��������ĺ�Ź�Ʒ��2022���ë����Ϊ17.1%��������Ϊ9.65%��

���⣬��Ź�Ʒ2022��Ʊ���ʾ��ȫ��Ӫ��150.81�ڣ�����14.52�ڣ��Ȱٹ�����10�����ڡ�

�����ڴˣ�

���ⲻȫ��“����”

ҵ�����½�ԭ����Ϊ����ģʽ����Ϊ�ٹ������ۼ���ģʽ����¶�����������㡣

��һ���ǣ�Ӫ�սṹ���棬����������˵��ˮ���������⣬��Ӫ��������

2021�꣬�ٹ������ŵ�ռ����81.3%����Ӫ�ŵ�ռ0.4%���������ռ9.3%��ֱ������ռ5.7%����������ռ3.2%��

��Ҳ�͵����ˣ��ٹ�Ӫ���뾻�������������������ŵ���������չ��

������ʾ���ٹ�2019���ȫ���ŵ���Ϊ3689�ң�2020�������Ϊ4786�ң�����1097�ң�2021��Ϊ5351�ң�����565�ң�2022��Ϊ5650�ң�����299�ҡ�

���Կ��õ����ٹ����ŵ������ӽ����ͣ��ص��ٶ����ԷŻ���Ҳ���г�������δ�������ԡ�

�ڶ����ǣ����ڼ����̵Ĺ����ɱ������ղ��ɿأ���Ʒ��������ɸ���Ӱ�졣

�ٹ�ˮ����������Ƶ�������ű��ع⣬�������̹ܿ��йء�

ͼԴ����èͶ��

���˵ˮ������“�˺�”�ٹ�����ļ��Σ�����Ҫ��ÿ�ε�IPOǰҹ������ÿ�δ���IPO���ٹ���������ˮ������“����”��

����˵ȥ��5�·ݣ��յݽ��й���ĵ����죬���س�ʳƷ��ȫ���⣬ֱ�ӵ����������˲�����֮��

���Ƿ��ܹ������ҵ�ձ����⣬���������ǰٹ�һ��֮�

�����ԱȾ�֪���ˡ�

ˮ��������ҵ����“�ϰٹ����ʷ������”�ƺţ��ٹ��ŵ�����5650�ң��ʷ�ˮ���ŵ�����2400�ҡ�

��ֹĿǰ����èͶ������“�ٹ�”���Ͷ����2118��������“�ʷ�ˮ��”���Ͷ��Ϊ254����

�ŵ�������Ͷ�������������ٹ����Ը����ʷ�ˮ����

����˵���ٹ�ˮ����ʳƷ��ȫ���⣬�����Ǽ���������ǰҹ�����������ջ��������¡�

�����������㣬�����ܼ��ڼ��ˡ�

�Ͼ�����������ȡ����ģʽ��Ӫ�IJ�ֹ�ٹ�����Ȼ���и���ȱ�ݣ�������������ٹ��ļ���ģʽ����ѿ��ơ�

������ԭ�����ڰٹ��ļ���ģʽ���ͱ����ҵ����ģʽ����һ����

����ʾ���ٹ��������Dz�ȡ“ƽ̨+�ϻ���”ģʽ����˾��ƽ̨��Ա�������ͣ��곤��Ƭ������������������ʱ����ֱ�Ϊ80%��17%��3%���ٹ��ܲ����������ʡ���ռ�ɣ��곤�е���������Ӫ���á�

�ܲ���ȡ�ŵ������30%��Ϊ���棬�ŵ������70%��������Ӧ�Ĺ�Ȩ����������곤��Ƭ�������ߺʹ��������̡�

����ζ�ţ�������ҹˮ�������������д�����������棬��Ҫ�ɵ곤Ҳ���Ǽ������������С�

����ü����̺Ͱٹ��ĸ߱���������������磬����ʳƷ��ȫ���⣬����֮�С�

���ٹ����ŵ��Ȩ�˳����ƣ�������һ������ļ��˿ڱ��ס�

������˵���곤��Ȩ�˳�ʱ������Ͷ���ʽ�ԭ��������ͬʱ��һ���Ի���ŵ�ֺ������3��������

֮��������������Ϊ�ٹ���Ҫ�����곤�Ƿ���ԭ���ŵ��Ȩ��ȥ�������г���

�Ͼ����ٹ�Ҳ��“�µ�KPIѹ��”��2015�꣬�ٹ����Լ����µ�Ŀ����2020�꿪��10000�ҵ꣬���۶��400��Ԫ��������Ŀ�꣬��ȥ��Զ��

��͵����ˣ��ŵ꽥�����͵�����£��ܶ���˰ٹ�����“����”��û��������Ǯ����������������������������

ȥ��6�·ݣ��ϲ�һŮ��ѧ�����˰ٹ���2����ʧ20��ѡ��յ껹��Ҫ��11��Ԫ��

ͼԴ���ٶ���Ѷ

������ʾ��2019��ٹ����˵�4302�ң�ʵ������77��Ԫ��ƽ������������Ϊ179��Ԫ��2021�꣬�ٹ����˵�����������5234�ң�ʵ������81.2��Ԫ��ƽ������������155��Ԫ����2019���½���24��Ԫ��

������Դ���ڿ�ѹ��

��Ȼ�����İٹ��Ѿ�����һ�ҵ���“��ˮ��”����ҵ������“��ģʽ”��

�ڰٹ���5650�����������ŵ��У�5533����“�ٹ�”Ʒ�ƾ�Ӫ��110����“������”Ʒ�ƾ�Ӫ��

���У���Ӫ�ŵ�ֻ��19�ң�Ҳ����ζ�ţ��ٹ������������Լ����ŵꡣ

��ǰ�Ķٹ������Ƶķ�����������������ⲿ���������۷����в���ٹ���ѹ���������Ǵ��ڱ�����

���ȣ��Ƕ��ڼ����̵Ĺܿء�

�ٹ�һ�������¿����ѹ����һ��Ҫ������м����̼�ǿ�ܿأ���֤Ʒ�����������𣬼���ʳƷ��ȫ�ȸ�������ķ�����

Ȼ���ٹ������ļ����ƣ����õ곤�����Ʒ���ܲ�������ڷ���㣬һ��“�����������жԲ�”��ֻҪ���������곤���ڰٹ���6��Ʒ�ʷ����ƶȵ�ִ�л��������ںܴ��Կռ䡣�ŵ�����Խ�࣬�ܿ��Ѷ�Խ�����ɱ�Ҳ���ߡ�

��Σ��ǰٹ��������۳ɱ��Ĺܿ�ѹ����

�ٹ�ë���ʡ�������˫�͵�һ������Ҫԭ���Dzɹ��ɱ����ߣ���Ӧ���ϲ�ռ���ơ�

������ʾ��2019-2021�꣬�ٹ���ˮ���ɹ��ɱ�ռ��Ӫ�յı����ֱ�Ϊ86.8%��86.5%��84.6%��

�����ݰٹ��߶�Ʒ�ʵĶ�λ��δ������ɱ����ǻᱣ���ڸ�λ��

��������������ҵ��ķ�չѹ����

����4��ǰ���ٹ��ͳ��Դ���ˮ�����ⵥһȦ�㣬�����������ϵĴ�����ս�ԡ�

Ȼ�������Ǵ����ʻ������ϣ���չ��Ϊ��˳��

2019��4�£��ٹ��Ƴ�“�ٹ�����”����ҵ��Ʒ���ˮ�����䵽�߲ˡ����̡��������͵ȣ�����2021�꣬���������������ֻ��2.03�ڣ�����ռ���в�Ʒ���������2%��

��������ҵ��2021���������ʾ���ٹ��ŵ�����������+��Ӫ������������ռ�ȴ�81.7%������������ռ3.2%——Ϊ������ɼ����ٹ���������“����”����ȥ��2020-2021�꣬�ٹ�������������Ϊ��ë������Ӧ��ë���ʷֱ�Ϊ-4.9%��-0.3%��

��������ȥ������ӯ�����ѵ�����£���ҵ��Ա������ֵ����ۻ�����������ԡ�

��ٹ���ȴ������Ը����½�۹����С�

վ���ʱ��Ƕȶ��ԣ��������ҵ������ȴ�����½���

ˮ��Ӫ�С�Ψ�����������ʵ�½���Ʋ����£��ݲ���ȫͳ�ƣ�“����”2016-2021������ʵ���Լ��80�ҡ�

���⣬����IT�������ݿ⣬2010-2021�꣬�й�ˮ����ҵ����������168����2014��ִ�߷��52�������ݼ���

2020�꣬����ˮ����ҵͶ���¼�����4����Ҫ������ÿ�����ʣ�2021�����Ŀǰ������һ��ˮ����Ʒ��˾ŷ���˻��1��ԪͶ�ʡ�

��ô����½�����г��İٹ����ʱ����Ƿ�ῴ���أ�

ͼԴ�������Ƹ�

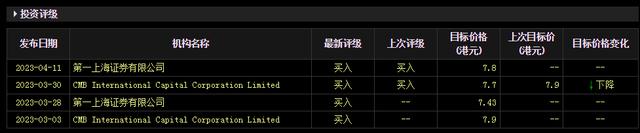

��Ŀǰ�Ѿ��������б����������к���е�һ�Ϻ�֤ȯ���������ʷ������������Ŀ�����7.43-7.9��Ԫ֮�䣬����һ�һ�����Ŀ��۽������µ���

�����еĵ�������������ٹ���Ҫά���ʱ��ȶȣ�����ESG֮�⣬����Ҫ���������¹��¡�ԭ���⣺���ٹ����������ڿ�ʼ��

|