ȼ��Ԫ | ��Դ

����ͤ��л���� | ����

����������һ��“����Ԥ��”�ijɼ�����

8��23�գ��������ţ�JD.US��9618.HK�����¼��Ϊ“����”������2022��ڶ����ȼ�����ҵ��������ҵ�����ݣ�2022��Q2����Ӫ��2676��Ԫ������ǰ�г�Ԥ��Ϊ2616��Ԫ��

��������ݱ��������������ڶ���������Ҳ����ͬ����ҵ��ͬ�˾��2022��Q2������Ӫ��ͬ������Ϊ5.4%��������ҵƽ�����١����⣬2022��Q2������Ӫ������38��Ԫ��ȥ��ͬ��Ϊ3��Ԫ����������ͨ�ɹɶ��ľ�����Ϊ44��Ԫ��ȥ��ͬ��Ϊ8��Ԫ��

�����ڹ�������ͨ�ɹɶ��ľ������棬ȼ��Ԫ������2021��Q3��2021��Q4��2022��Q1��������Ϊ����״̬���ֱ�Ϊ������28��Ԫ��52��Ԫ��30��Ԫ�����Q2��Ҳ�Ǿ�������������¼�þ�����������������“ֹѪ”֮����

������Դ/�����Ʊ� ȼ��Ԫ��ͼ

��������ɼ�������CEO�����ڲƱ��б�ʾ��“����ƾ�輫�����Ե���ҵģʽ����ҵ���ȵĹ�Ӧ��������Ч����Ӫ���ڳ�����ս���ⲿ�����г����������Ƚ��ļ���ҵ����”

������Ҳ����û�����ǡ�

��������������û��������档���ݲƱ�������2022��6��30��ֹ��12���£�������Ȼ�Ծ�û���Ϊ5.808�ڣ�������һ���——����2021��6��30��ֹ��12���£�������Ȼ�Ծ�û���Ϊ5.319�ڡ�����֮�£�������4890������Ϊ9.2%��

������������ǣ�����2022��Q1�Ʊ����ݣ�����2022��3��31��ֹ��12���£�������Ȼ�Ծ�û���Ϊ5.805�ڡ��Դ˹�֮��2022��Q1��2022��Q2��������Ȼ�Ծ�û����仯����

��ѩ����վ�ϣ����û��ɻ����“��������Ȼ�Ծ�û��������������컨�廹��Զ��һֱ������������ʲôԭ��”�Դˣ��û��ظ����ͣ�“һ�����˿�+���������˿��Ǿ����ͻ���һ�����˿ڲ���4�ڡ�”���ң�“ũ�峣ס�˿ڲ��5�ڣ����������ﲻ�ܸ��մʱЧ�ͼ۸�û�����ơ����ԣ��û��컨��Ҫ���Ա���ƴ���СһЩ��”

�Դˣ����۵�����ҵר��ׯ˧Ҳֱ�ԣ�“�ӲƱ����ݿ����������û����кܴ�������ռ䣬�������Ŀǰ��ֻ��ͨ���³��г�����á�”

���������³��г����ƺ����⾩��Ϊ“ֹѪ”��������������ʾ�������³��г��ľ�ϲҵ���ǽ����꾩���������Ҫԭ���ݲƱ���2021�꣬����������ҵ��ȫ�����105.98��Ԫ��2022��Q1��Q2��ҵ�����Ҳ������20��Ԫ��

����2022��6�£��ھ�����һ����֯�ܹ�������ϲ��ҵȺ����ɢ��ͬʱ����ϲ������̬�е�“����-����”һ����ڣ�Ҳ��ԭ����“��ϲ”��Ϊ“�����̳�”��7�£���ǿ���ڼ���ս�Ի��ϳ����˾�ϲ��ʧ�ܣ���Ҫ���߹�“���渴�̣��ܽᾭ���ѵ”��

��ȻĿǰ�����������ƺ���δ�����³��г����ڲƱ���ĵ绰�����ϣ����Ͷ���ᵽ�³��г����Լ�“�³��г������ǻ���Ҫ�����û��Ĺ��”�����Ҹ�ս��“��Щ��Ҳû�б仯”���Լ�“�³��г��϶����������û�������һ�������г�”��

����ϲ������֮��������η����³��г�������δ֪����

��ҵ����������ƺ��Ѿ������˼�ʱ�������С�ȼ��Ԫ��������2022��Q2ҵ�������У��ദ��ī�ἰ����618�������ڼ䣬“Сʱ��”���������ҵı��֡����磬“������ȫ�������У��������У�Я��‘Сʱ��’�����˳�2.7���Ʒ�ƣ���3.4���ʵ���ŵ꣬Ϊȫ����400�����е��������ṩ��ʱ���ѷ���������3��Һ����ŵ�ijɽ���ʵ��ͬ��������500%��”

�ھ����Ʊ�����ǰϦ����O�ţ�DADA.US��Ҳ������2022��ڶ�����ҵ�����棬��ͬʱ������ʼ����������ݣ�ԭ��O�Ÿ��ܲúλԽ��������δ�O���ܲã���������CEO�������������δ�O�Ŷ��»���ϯ���˾�Ҳ����������뾩����ϵ����������������ʱ��������������ǰ�ס�

������Ʊ��绰�����Ϸ���ʦ���ʣ���ʱ�����л����Ϊ�����µ��������𣿻���Ҫ��һ���ʺš�

01

���������������

����������һ�ݺÿ��Ķ�������

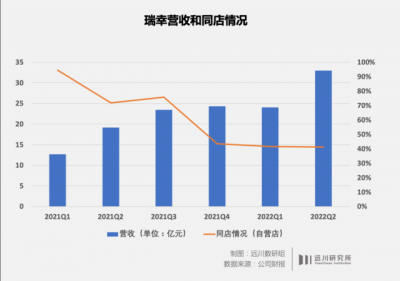

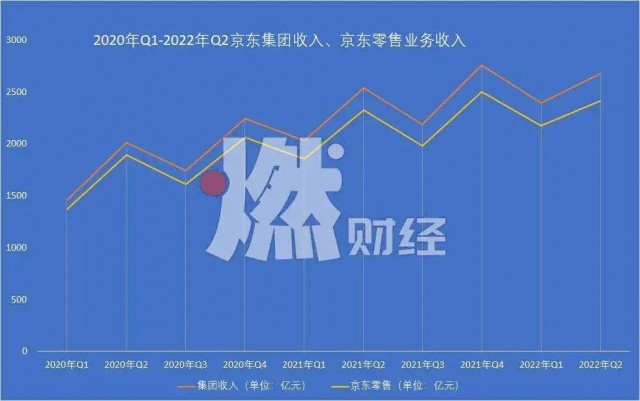

���Ⲣ��ֵ��̫���ˡ���Ϊ����ʱ����������Q2�����Ǿ���ҵ���ĸߵ㡣���ݾ����Ʊ����ݣ�2020��Q1��2020��Q2��2020��Q3��2020��Q4������Ӫ�շֱ�Ϊ1462��Ԫ��2011��Ԫ��1742��Ԫ��2243��Ԫ��

2021���ĸ����ȣ�����Ӫ����ֱ�Ϊ2032��Ԫ��2538��Ԫ��2187��Ԫ��2759��Ԫ��

������ݵ����Ҳ�뾩������ҵ������벨��һ�¡�����Ӫ���ڵ��йأ�Q2�ڼ�Ϊ����618�������ڼ䡣�����ݾ�����618�������ڼ䷢�����ݣ�2022�꾩��618������GMVΪ3793��Ԫ��ͬ����10%��

������Դ/�����Ʊ� ȼ��Ԫ��ͼ

�ص��Ʊ���������2022��2��28�պϲ�������������ҵ�����뾩������Ϊ�����ֲ����˺�ҵ����ɾ������ۡ���������������ҵ���IJ�����ɡ����о�������������Ӫ�չ�������������2022��Q2�Ʊ�����������Ӫ��2415.57��Ԫ��ռ������Ӫ��90.3%��

���⾩�����������빱�ױ�Ϊ11.7%����������ҵ���ױȷֱ�Ϊ0.9%��2.3%��

���������������������ۡ����������ʹ����������ȥ��ͬ���������ӣ����о�������ͬ������3.87%����������ͬ������20%��������ȥ��ͬ�ڴ��δ���뾩���Ʊ����ʲ��ɱȽϣ������Ծ�ϲΪ������ҵ��Ӫ��ȴͬ�ȼ���10%��

���Ҵ�����ҵ��Ҳ�ڿ����С�2022��Q2��������4.24��Ԫ���Ծ�ϲΪ������ҵ�����20.32��Ԫ��

����ӯ��ˮƽ�������������ռ��������˸�����ս��2022��ڶ����ȣ�����Ӫ��ͬ������5.4%����Ȼ��Ӯ��ͬ�У�����ȼ��Ԫͳ�ƾ����������������ȵ���������������������2021��֮ǰ�����������ȵ�ͬ�����پ���20%���ϣ���2021��һ������ͬ�����ٸ��Ǹߴ�39%��

Ȼ������2022�꿪ʼ��������������������ٿ�ʼ�������½����ơ�2022���һ���ȣ�����ͬ�������״ε���20%Ϊ18%���ڵڶ����ȣ������ݽ�һ��ή����5.4%��

��ϸ�����������������Ϊ��Ʒ����ͷ������������ࡣ������Ʒ����������Ӳ�Ʒ�����õ�����Ʒ��������ðٻ���Ʒ���룻�����������ƽ̨������������������������������롣

��2022��Q2��ռ��Ӫ�մ�ͷ�ĵ��Ӳ�Ʒ�����õ�����Ʒ���룬ͬ���½���0.1%����Ȼֻ�Ǻ�С��������٣�����������������ҵ���ȵ�λ�ľ�����˵��Ӫ��������Ʒ�����벻�������ı仯�������þ���δ���ķ�չ������Ӱ��

�û�������ƿ�����Ӽ��ȡ�2022������ȣ��������Ծ�û���Ϊ5.808���ˣ���һ���ȵ�5.805�����Ծ�û����ݻ���ֻ������30���ˣ���������ֻ��0.05%��

����Ա�������2022���һ���ȣ�ƴ������Ծ��������Ļ�������Ϊ1.5%�����ͬʱ��ƴ����Ӧ�����Ծ�������Ϊ8.819�ڡ��Ա�����è��Ȼ��2021��6�º��û�ٹ���������ָ�꣬�ݰ�������һ���ȵIJƱ���ʾ����������Ա�����è�����㡢���صȶ��ƽ̨���ڵ��й������̼����Ծ�������Ϊ10.03�ڡ�

���ڰ����ƴ������������Ծ������ƽ�10�ڵĴ�ƽ̨��˵�����Ծ������������ٵıȽ��Ѿ����پ����ض����塣�Ͼ����Ѿ��ƽ��컨����û���ģ��ֻҪû�з�������ȵ��»����Կ������ΰ���סҵ����ͷλ�á�

���������Ծ�û�������6�ڵľ�����˵�������Ų�һ�������塣�ؼ����ڣ��������û���ģĿǰ��û���Ӵ��ܴ����컨�壬����ζ�ţ�������ƴ���Ͱ������������û���ģ��ʵ���Ǿ����������ռ䡣

ֻ���³��г��ܴ�ľ����������ͻ�����ƿ��������Ѱǰ·��

������������Ȼ�����ϣ�������Ӫҵ����ˮƽ���û���ģ��������������ˮƽҲ�����ָ����������ķ��ȶ��ѷŻ�����������ҵ�����뻹�����˵������ƣ��������ľ�����˵��Ϊ�Լ�Ѱ�ҵ���һ���������ÿ̲��ݻ���

02

�³��г�ʧȥ�ľ�ϲ

��ϲ���Ǿ�����“��ϲ”��

2019�꣬��������ǰ���罻ƴ������ƽ̨“����ƴ��”����Ϊ��ϲ������ȷ��λΪ����³��г����罻���̡��Դˣ��������³��г�����֮·��

2020��1��12�գ�ʱ�ξ������ۼ���CEO��������2019��Ⱦ������۱��ô���Ͻ�“�³������г�”���뾩��2020�������“��Ӯ”ս��֮һ������ʾ��“δ�����꣬����ϣ�����³������г�����һ���������ۡ�”

��2020��ף���ϲ��ҵ������Ϊ��ϲ��ҵȺ���������³�Ա��ϲƴƴ��������ʼ����ǿ�������Դ��Ӿ�ϲ��ҵȺ���ɼ����ӡ�

�˺�ϲҲ���������ϲ����������������û��������档���義��������2020��Ʊ���Ũī�زʵ��ἰ��“����2020��12��31�գ�������ȥ12���µĻ�Ծ�����û����ﵽ4.719�ڣ�ȫ�꾻���˽�1.1�ڻ�Ծ�û���������80%��������Ծ�û����������³��г���”

����2021�꣬����Ҳ��¶��“����2021��12��31�գ���ȥ12���µĻ�Ծ�����û���Լ5.7�ڣ�һ�꾻���˽�1�ڣ������û��е�70%�������³��г���”

ͼ/��ϲ��ҳ����ϲƴƴ���ң� ��Դ/ȼ��Ԫ��ͼ

��“��ϲ”�ı����Ǿ�Ĵ��ۡ�

���ݾ����Ʊ����ݣ�2020�꾩��������ҵ��ȫ�����47.23��Ԫ��2021�꾩��������ҵ��ȫ�����105.98��Ԫ��������֤ȯ��������ϲ�;�ϲƴƴ�Ǿ�����ҵ�����Ĵ�ͷ��2021��Q3��Q4����ϲƴƴ�Լ���ϲҵ��ĵ���������ֱܷ�15��Ԫ��20��Ԫ��

�����������ǻ�������Ҫ���ĵ����⣬��Ϊ���ǰ����ϣ���Ļ�����ʱ�Ŀ���ֵ�����⡣ֻ����������ķ�����ת������Ч��Ϊ����֮�ء�������Ǯ����ҵ������壬��Ϊ����“ֹѪ”��ս�Ե�������Ҫ����

6��17�գ���“36�-δ������”�������������ۼ����µľ�ϲ��ҵȺ�����ڱ����ڲ�ɢ��ԭ��ҵ����Ԥ����6�µ�֮ǰ����������ҵ���������ҵȺ�С����У���ϲAPP����ϲͨ��ԭ������ͨ·������ϲƴƴ�����뾩�����ۡ�

�罻���̾�ϲ�������Ź�ƽ̨��ϲƴƴ���Լ������ŵ��ṩ��Ʒ�ͷ���ľ�ϲͨ���ṩ��������ľ�ϲ��ݣ��Ǿ������³��г�����Ҫ���֡�

���ھ�ϲ��ҵȺ����֮ǰ����ϲƴƴҲ���ϳ��ǡ��ۺϡ��ƴ����ձ����Լ��������ű�����6�³�����ϲƴƴ�ٳ�ɽ��ȫʡ��Ŀǰ��ʣ�������ӱ��ȷ�������֣�����ǿ��ṩ����ǰ3�£���ϲƴƴ�ѳ����㶫�����ϵ�ʡ�ݡ�

���⣬����ر�������2021����“��ϲƴƴ”���Ѿ���ʼ������ж�����2021��5��½���������������ࡢ���ݡ����֡����ĺ��ຣ�ȶ��ʡ�ݡ�

��ϲƴƴ�������������⣬��Ϊ��ÿ�����ʵİ���֮�£������Ź������ʵ��̵��������ѱ�¶����Ŀ֮�¡�����ǰ�����г�����ij�����Ź�վ��վ��Ҳ����ȼ��Ԫ��“������ѡ�������˵ĵ��Ƚ϶ࡣ”

���ھ�ϲ��ȼ��Ԫ����㶫ʡij���߳��У��Լ��Ĵ�ʡij�سǾ�������˽�ʱ�����õ���——û���ù���

“������ر��ˡ���Ȼ��Ҫ��ҵ���Dz��Ǹ���������С�سǡ�”�Ĵ�ʡij�س��û�˵�����ڵ�֪��ϲ������ͼۣ����Ҹ��ǵ�ǰ�����ʱ����λ����̹�ԣ�“û��������ҵ�����ƹ�û�д����ҡ�”

��ʹ�þ�ϲ����Ⱥ�����ƺ���Ҫ����ëΪ�������籱��һλ�û��ͱ�ʾ��“�ұ����Ǿ�������ʵ�û���ƽʱ����Ҳ�Ƚ�ע���Լ۱ȣ�����ë���ù���ϲ���Σ�������Ϊ���Żݡ�”

Ŀǰ��������Ȼ��ϲ��ҵȺ����ɢ����ϲ��ս�Ե�λ�ƺ�Ҳ�����ͣ������˶����ڡ�����ϲҵ�����ڡ�8��23�գ�����������ȼ��Ԫ��ϲAPP�Լ���ϲС�����Կɼ������Ʒ����ϲƴƴҲ������Ӫ��

��ׯ˧ֱ�ԣ�“��ϲ�����������Ͷ���ˡ�”

��������Ҫ�³��г���ֻ�Ǿ�ϲʧȥ“��ϲ”������ƾ�ι����廷�⣬���˲��롣

“�³��г����û�����Ҳ�������������Ļ��ỹ�Ǻܴ�ġ���������������ͨ���������Һ�Сʱ������������ŵꡢ�����ꡢС�ͳ��С����г���ʵ��꣬�����ṩ���ͷ���ļ�ʱ����ƽ̨ģʽ������չ�³��г���”ׯ˧ֱ�ԡ�

03

��ʱ������“������”��

����Ŀǰ��ҵ���ص��������ۡ�һֱ���������۱���Ҳ�Ƚ��ȶ�����������δ����ѣ�������ֲ����㣬��ҵ����Ҫ��ҵ��

��������һ��ҵ���ƺ��������³��г��������������Ź��������ڣ���������ƺ������˼�ʱ�������

��2022��Q2�Ʊ��У�������ϧ��ī�������˼�ʱ���۵ijɼ���“˫�������۶�ͬ������77%��ͨ������Сʱ���µ����û���ͬ��������400%”��“�ֶ��ꡢ������ҡ����ԵȲ����̼��ھ���618�������ڼ�ȫ����ҵ��ɽ���Ϲ�ͬ��������660%”��

����ʱ�����ܳɾ;����µ�����ռ���

���ݴ�ǰ��O�������й�������ӪЭ�ἰ�������Ѽ���ҵ��չ�о�Ժ�����ġ���ʱ���ۿ���ƽ̨ģʽ�о���Ƥ�顷����ΪO2O����ҵ����Ҫ��ɲ��֣���ʱ���۷��������ӭ����������������ƽ̨ģʽ2016-2021����긴��������Ϊ81%��Ԥ�Ƶ�2025�꣬��ʱ�����еĿ���ƽ̨ģʽ��ģ��ͻ�������ż����ﵽԼ1.2����Ԫ��

��������������һ�������������Ŀռ䡣���˾���֮�⣬���š��������“֮ǰ���ŵ������죬���DZ�ʾҲ���ڲ������Ƿ�Ҫ����ʱ���ۡ�”�нӽ��ŵ���ʿ��ʾ��

��������Ȼ�Ը�Ч������ʱЧռ�������ߵ����ǣ����ڼ�ʱ������һ�������������������ѡ��ڡ�ͬ�������ŵ��̵Ľⷨ�𣿡��У�ȼ��Ԫ���ᵽ���ڼ�ʱ�����������ŷݶ���ߣ���ǧ��Ԫ�������������һ�롣

����CFO��������2021��ҵ���绰����¶��2021�����������꽻���û��ﵽ2.3�ڣ��ܽ���ﵽ��������12%��Լ842��Ԫ��������2022��һ������ʾ������2022��3��31�յ�12�����ڣ��������ҵ�ƽ̨�ܽ���Ϊ491��Ԫ��

ͬʱ����ʱ����Ҳ�����ǰ���ʡ�“��ʱ���۹�����㣬ͻ���ѶȺܴ�ģ�����Ƚ�����”ׯ˧��ʾ��

“��������ʱ���ۺ��磬�������ڹ�ģ�Ѿ���������ˣ�������Եľ������Ǻܼ��ҵġ��ϲ�����ܹ�����������֮���Ӵ�Ͷ������ȷ�չ���ҵ��Ŀǰ�����������Һ�Сʱ����Ҫǿ����չʵ���������ͬ����Ӫ�������û��������Ӧ�Ծ�����ͬʱ����Ӫ�ա�”ׯ˧ֱ�ԡ�

�������߲࣬ʹ�þ�����ʱ����ҵ����û��ƺ������������̳�����ȺΪ�����������ڵ���Ůʿ�ͱ�ʾ��“ƽʱ�Ƚ�ϰ�����ֶ��ꡢ���ԡ�������Щ���������ˮ�������������Ͽ���ֱ������Щ���еĶ���������ʵ�峬�е�Ʒ��ȷʵһֱ���ȶ���”

���ݵĺ�ŮʿҲ��ʾ��“�����ض�Ʒ��������ֻ������С��ں���֮ǰ���Ҿ�ֻ��������ole��”

�����������������ҵ�ʹ����Ⱥ��Χ�������������Һ�Ůʿ���ھ�������ҵ��Ҳ���Ķ����“�ҵĵ�һ������2016��10���µġ���ʱ�ṩ��ʱ��ҵ��ľ��Ա��;����������������ȸ���Щ�����Ծ������˾�������������ԣ��������ʮ�ֵĻ�����ֻ�ܸ�����������֡�”

“�������ҵ�����ʱ����̫���ˣ�ֻ��ѡһ��Сʱ���䷶Χ�ڣ���Ʒ�ͻ�ܲ��ÿ��ơ��ʼ��Ҳ���ھ������������ʣ�����Ϊ������⣬�������Ѿ�ֻ�ھ����������е�����Ʒ��ת���ں����������ˡ�”��Ůʿֱ�ԣ�“�����ۺ���鷳���̼Ҿ��������ɾܾ��ۺ�����չ���Ȳ������˷ѣ�����һ����Ǽ���Ԫ��”

�ڲƱ��绰�����ϣ�Ħ��ʿ��������ʦEddy Wang�ʼ�����ս�����棬�����ƺ���ͬ�����ۣ�������ʱ���͵�ս������θ��ˣ����ҵ����û�л����Ϊ�����µ������㡣

�Դˣ����ױ�ʾ��“���ǻ��ͬ��������Ϊһ���dz���Ҫ����ҵ����·�����ȥ��ƣ���Ŀǰ����������ϵĹ��̵��С�”

Ŀǰ��“���Ǹ���ع�ע���ҵ����û�����Ƶ�Ρ�������Լ�������ȵȣ�ϣ��ͨ����Щ���ܹ�����ʵ��ҵ��Ŀ��������������۶�������Ƕ������Ŀ�꣬��Ȼ�����ڵ����۶�����Ӧ���Ƿdz�����ġ�”����Ӧ����

�ٽ��ǰһ�մ�����Ա����������������ʱ�����ƺ��Ѿ���ȷ��������һ������Ҫ�����ã�������̫���ס�

���⣬����Ŀǰ���ص��ƺ������Ƚ���ǰ���������;���CFO��Ƚ�ڲƱ��绰�����϶�������ᵽ�����ʡ��ֽ����Ľ�������˿�������ʹ�����뷢����ʱ���ۣ�����Ҳ��������̫��

*�������������κ�����£������е���Ϣ����������������������ɶ��κ��˵�Ͷ�ʽ��顣

|