����һ���Ʊ����������ɼ��´�4.6%��ƴ�������Ծ��������ʲô���ij��?2018��1�£������ɼ۴ﵽ50.68����ʷ�ߵ㣬�������Ժ��ɼۿ�ʼ�����µ����ۼƵ�����30%������������ʱ����ֵ������1000��Ԫ��

�Ʊ�ǰϦ���ܵ������г�Ͷ�ʻ�����õĻ���Ӱ�죬�����Ʊ����л��������ھ���Q1�Ʊ����������ɼ�һ�ȱ�����6%�����½�������������յ���������Ҳ�Ͱ���Ʊ����������������մ��ǽ�10%�γ��������ĶԱȡ����ѿ������ʱ��г��Ծ�����������ݳɼ����������⡣

- 1 -

Ӫ�����ٴ���ʷ�µͣ������г��ݶ��������»�

�Ʊ���ʾ��2018���һ���Ⱦ�����Ϊ1001��Ԫ�����(Լ160����Ԫ)��ͬ������33.1%�����ڷ�����ͨ�û������(Non-GAAP)��������ͨ�ɹɶ��ij�����Ӫҵ������ﵽ10.474��Ԫ(Լ1.670����Ԫ)�����Ǿ��������˸�����ʵ��ӯ����

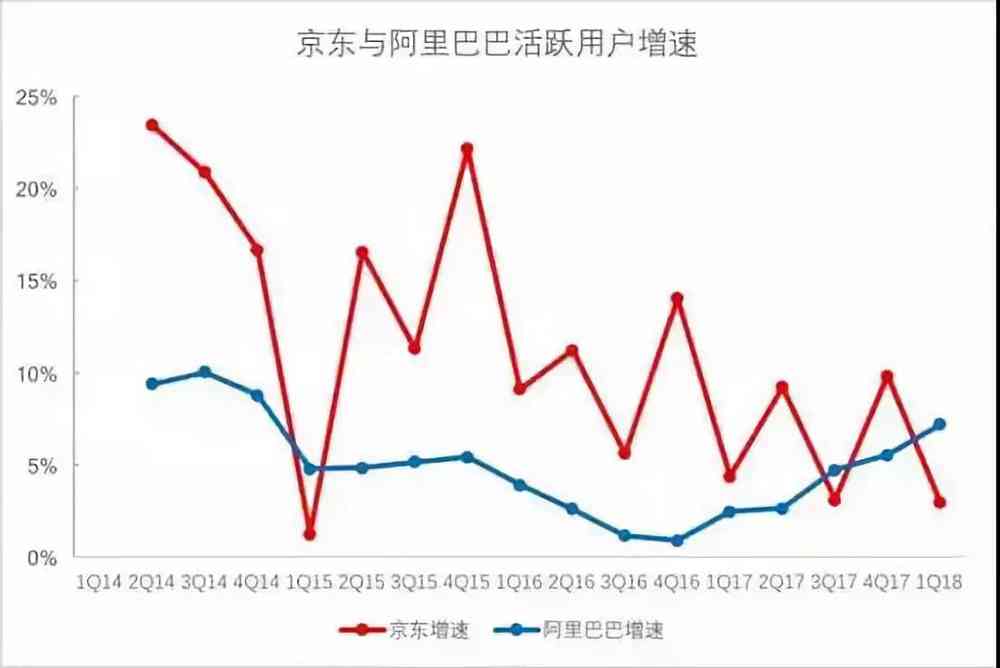

�����Ͽ�����һ���൱�����ijɼ��������ʱ��г�ȴ�ƺ�������������һ������Ҫ��ԭ����Ǿ����������ٲ�������Ͱ͡����嵽�����ȣ�����Ӫ��ͬ������33.1%������Ͱͺ��ĵ���ҵ��������ͬ��61%�����ڻ�Ծ�û������ϰ���Ҳ������ʵ�ֶԾ����ķ�����

Ҫ֪�����ƶ�����������Ӯ��ͨ�Ե�ʱ��������������֮����û�б�Ȼ����ϵ����ǰ�ľ���֮�����ʱ��г�Ը���һ���ܸߵ���ӯ�ʣ��ܴ�̶�������Ϊ�����Ա���ǰ���Ͱͣ��ʱ��г������˾�������ս����Ͱ͵�DZ��������˫�������ϵľ���죬���������ϵij�Խ���ǿ��Գ�Ϊ��ʵ������ȥ��ڶ����ȿ�ʼ��������Ӫ�����پ��Ѿ���ʼȫ������ڰ���Ͱ͡�

����ȫ���������������ľ������֣�ij�̶ֳ���Ҳ��ζ���г��ݶ���»����Ծ�����Ͷ������˵������Ȼ����һ���ܺõ��źţ���ʵ�ϣ�����ǰ�۷����ı����о��Ѿ��Ծ����г��ݶ��»�����Ԥ����

2017��������ȡ�2017����ļ����Լ�2018���һ���ȣ��й���������B2C�г�����ģ�ֱ�Ϊ9854.4��Ԫ��17999.7��Ԫ�Լ�9528.5��Ԫ���������г��ݶ���ֱ�Ϊ26.9%��25.6%�Լ�25.3%���������������г��г��ݶ��µ���

- 2 -

Ƶ�������������գ��ɱ������ɲ��ɳ���֮��

���ڴ��ֹɼ��µ�֮ǰ���г��Ѿ������˶�����վ�����������2017��11�£��¼��±�ʢ�ʲ�������˾�����ľ������ձ���ƣ��������Ͱ���Ͱ�֮��ļ۸�սӰ����Զ������һ���־�ս��������3C�ҵ硢��װ������Ʒ����������������ʤ�㡹��

�������ȲƱ�Ҳ������Ӧ֤�˾��������롸�۸�ս���ס���˵�����Ʊ���ʾ�����������Ⱦ�����Ϊ1001.28��Ԫ����Ӫ�ɱ�Ϊ1001.23��Ԫ�����Ա�2017����ĸ����ȣ������ֱ�ʵ�־�����752.2��Ԫ��932��Ԫ��837.5��Ԫ�Լ�1101.7��Ԫ;��Ӫ�ɱ��ֱ���ﵽ643.9��Ԫ��805.5��Ԫ��707.6��Ԫ�Լ�957.9��Ԫ��

���ѿ�����������Ӫ�ɱ�ռ����ı��������������У�����������ϡ�;�������������������Դˣ��Ʊ�����ʦ������ֵ�߱�ʾ��������Q1��Ӫҵ��Ӫ�պ�ӯ�������ƿɳ£������е�ƣ̬������������33%��ë����14%(Ӫ����������ϼ����½��϶࣬����û�л���ë���ʵĴ������)����Ӫ�������ȥ�������٣���ȥ���6.6�ڼ��ٵ�443��

���⣬��ʿ�Ŵ���4��20�շ���һ���о������б�ʾ����Ϊ��Ӧ�������۴�����Ӱ��ͳ���������ڲ��ϼӴ������������з���Ͷ��֧�����Ӷ�������ɱ����ǡ����ܴ�Ӱ�죬��ʿ�Ŵ�������2018��ӯ��Ԥ���µ�33%��2019��ӯ��Ԥ���µ�15%�������IJƱ�Ҳ֤ʵ����ʿ�Ŵ���������ۣ�2018��һ���ȣ��������ڼ����з��ϵ�Ͷ�����������24��Ԫ����ң�ͬ�������ﵽ��87.2%��

24��Ԫ�ļ����з�Ͷ�뿴��ȥ��һ����С�����֣�������Ա�BAT����������ͷ�ļ����з�ռ�ȣ������ļ����з�Ͷ��ռ������ı��ؽ�Ϊ2.4%����ȷʵ��Ӧ���Ͼ���Ŀǰ����ҵ��λ�������Ƽ����Ϊ����Ͱͺ�����ѷ��Ҫ�����������Դʱ���������Ƽ����г��Ĵ��ڸм����ɺ��Բ��ơ���ʵ�ϣ������ǴӾ�������һ���IJƱ���������������ʷ�������ϣ����û��֤��֤������ӵ���㹻�ĿƼ��ʲ���

�ڰ�Ͷ���о�ƽ̨Seeking Alpha�����˽�������������Ͷ�ʻ����Ծ����Ʊ����ձ�̬�ȣ���������������Ϊ���������ڼҵ硢���Ӳ�Ʒ������Ʒ�Ⱥ���Ʒ�����������ʧ�г��ݶͬʱ������������Ϊ��������ģʽ����ʵ�������й������߿��ٱ仯������

������֪�������ĺ�������������������ĸ�Ʒ�ʣ�Ϊ���������ٶȣ��������ϼӴ����������Ͷ�룬ȷʵҲ�þ��������������ٶ�Զ���������֣��������Ǿ��������������ȴ������Ч�ʵ�������������������Ҫ���������ͷ�������ֻ�ǿ죬����ʱ��ոպá�

�ٸ���ǡ�������ӣ�һ���û������ھ���������һ����Ʒ���ڶ�������10�㣬�����ͽ���Ʒ�͵����û����У����������û����ʱ���������ϰ��·�ϣ���������ʵ�����������Դ�˷ѣ����ԱȲ����˳�ᣬ���ܸ����ѡ���ÿ��Ա����Ʒ���ڲ�����վ���߷ᳲ��������������������þ����ؽ�Ͷ��������������ڳ�Ϊ���ʲ���

- 3 -

�����ѽ�������ƴ��࣬ѹ�復�������һ�����ݣ�

2014��5�£���Ϊ��������һ����ڣ���һ�ٶ��ڵ�ʱҲ�����Ϊ��Ϊ���������˻����������ǵ�ҩ�������������������һ�����ȴʼ��û�и����������㹻���������г��Դ�һ�Ƚ��Ϊ����ȱ�����̻���������ڲ������ܡ�����������̬Ұ���ɳ���ƴ���ȴ�ƺ��ڲ��Ϸ��������г����жϡ�

��2017���°�����������������̬���罻����ƴ����������Ȼ���赲�����������û��������ڣ�GMV��ǧ�ڣ��ն������ѳ�������Ծ��ȫ���ڶ��������Ա�������������ƴ���һֱ���������Ա��������в�������ƴ���Ծ�������вҲ�����վ�����������ڰ�������Ľ��ǿ��ܻ�������С�

ƴ����Ұ���ɳ���ȷʵ�����γ���һ���ij����������IJƱ�ȴ�ƺ��ڸ������������Ȼ�����������û����Ϊƴ����ͣ�͡����ݰ���Ʊ���ʾ��2018��1�µ�3�£�������˺��ĵ��̵�����ͬ������62%���й�����ƽ̨��Ȼ�Ծ������Ҳ������3700������û���ģ�����˴��ģ�����š�

���ڱ��������ʵ�ܼ��Ա��ĺ���Ʒ���Ƿ��Σ���Ȼƴ���Ҳ�����Σ�����Ϊ�DZ�Ʒ�ķ��Σ��۸�ȴ���������������ߵ�Ψһ���ء��㲻��ָ��һ��������Ů����ȥƴ�������50Ԫһ����ţ�п㣬��Ϊ���ǿ�����Ҫ����1000Ԫ�����ʦƷ�ơ����仰˵���Ա���ƴ����������ʵ��һ��ԭ���ʹ�λ���г���

����ڽ��ܡ��ƾ�����־ר��ʱ�о仰�ܽ�ķdz���λ�����������Ա��Ǵ�λ�������������ͬһ���û��IJ�ͬ��������λ�Ż᳤�ø��죬���Բ����ڴ���Ա����ٶ�������

36kr�Դ˱�ʾ��ƴ������������罻��ϵ�������͵��̹�˾�����³��г�����ƴ�����û�ϰ����ƴ�š����������㹺���Լ۱ȵĻ�������ѧ�ύ��֧����������ѯ���ܣ��������˶Ի�����������֮��������������ԭ����Ȼ��Ȼ�ػ����Ա�����è������������Ʒ����ḻ������������ĵ���ƽ̨Ǩ�ơ�Ҳ����˵��ƴ�����������û����������������Ա���

��������ͬ��ƴ�������Ϊ���壬����ƴ�š����۵�ģʽ������̬�̻�����Щ֮ǰ���������ھ��������Ǻ������Ա��������û����г�������Щ�����������߳��е��û������Ǿ���ϣ��ͨ��������û��³����ǵġ��ټ��ϣ�����ƴ�����Ҫ�Ե��������ӣ���ѶҲ��ƴ����������Ⱒ��Ͱ���õ�������������Դ�ϵ���б���������ճ��С�

���ݵ��̡��Ƽ�з��������л豶Դ˱�ʾ��ƴ�������𣬲����Ա���ʧ�ߣ����Ǿ�������Ѷս�Ժ�����ʧ�ܡ�����ӵ������ڣ�ƴ��ֻ���Ź��ںţ�ȴҪ�����Զ�������ͷ�����ٶȡ�360���Ѻ��Ⱥ�������������ѧƴ����ھ����û�Ⱥ���罻����DZ��?��Ϊ�����������ĵ���ģʽ���Ŵ�����“ȥ���Ļ�”�������ű��ʵģ����ɵ��͵�ì�ܡ�������������۵Ŀӣ�����ûǮ����ȥ�ˣ����ϵ��������ֱ�ƴ���������������֮���������ܣ����ľ������ִӰ�����˳���ˡ�

��һ�����棬ƴ�����Ȼ�û�Ⱥ�;����غ϶Ȳ��ߣ��۸����Ҳ�кܴ��࣬��ƴ���ȴ���ø��͵ļ۸����˾����İٻ�Ʒ�ࡣ

3C�ҵ��Ǿ����ĺ���Ʒ�࣬����ֻռ��ӪӪ�յ�50%���ң������������Ӫ��(��������������)�����������ֻ��25%���ټ���3C�ҵ�Ʒ�ྺ���İ��Ȼ�����������ʵ�����ߡ��Ծ�����˵��������Ϊ����Ӫ��������Ļ��ǰٻ�Ʒ�ࡣ�ٻ�Ʒ���ë���ʸߣ���������Ƶ��ҲԶ��3C�ҵ磬�����������Դ������������Դ����Ҫ�̶���ʵԶ��3C�ҵ�Ʒ�ࡣ����Ҳ�ǹ�ȥ���꾩�����ϼӴ������̳�����Ͷ���һ������Ҫԭ������������ںܿ��ܻᱻƴ����߽⡣

��Ȼƴ���ȷʵ���ô���ɽկ�������������Ʒ��Ʒ��Ҳ���õ����ϡ����Ծ��������������˵����Ʒ���пɽ��ܵ�����£����ǿ��ܻ����Ը��ѡ��۸���˵ġ�һ�������ӣ�һ������ֽ�����̳���50Ԫ��ƴ����̳���10Ԫ��������Ʒ��ȷʵ���ã���ƴ���ĵͼ�ȴ�������߲������㹻����������ԭ��10����Ҫ������ֽ�������Ϊ��������500Ԫ���룬��ƴ���һ��ƴ���Ͱ���Щ�˵���������������ˡ�

�ӳ�Զ�����������ڻҰ����ɱ�Ե��ƴ��࣬�����ԭʼ���ۺ�Ҳ��Ȼ���ϰ�ϴ�ס���������ϰ���ƴ��ഴʼ�˻�Ļش�һ�����вο��ԡ��������ķ����ǣ�ƴ��������ģʽ�ǡ�ʹ����������������������������Ҳ��������Ϥ��C2M��C2Bģʽ����ͨ�������Ƶ�ģʽ��������Ʒ�ơ�����һ�£�����Щƴ����̳��е�Ʒ�����DZ�����������Ʒ�۸����̽�DZ�Ȼ�ģ���ʱ��ƴ����������ɵĴ�������ǻ����Եġ�

����á���Ѷû�����롷һ���������ҵ�һ�仰�ܽᣬ�Ǿ��ǡ�ƴ���ԭ�������Ա�ȥ��ģ������ȴ�Ǿ���û��ʶ��ʱ���Ѿ����ˡ���

|