文|小魔丸

来源|博望财经

用友,还在渡劫。

2024年1月2日至31日,用友网络已经22个交易日下跌,公司股价来到了近5年的最低点,截至1月31日午间,股价收于11.57元/股。目前总市值已不足巅峰时期的三分之一。

来源:百度股市通

表面看,股价下跌系用友网络董事长兼总裁王文京再次辞任公司总裁引起的情绪踩踏。灵魂人物的调整难免引起投资者恐慌,但是当一家企业股价连续下滑,除了市场情绪因素,自身隐忧不可不察。

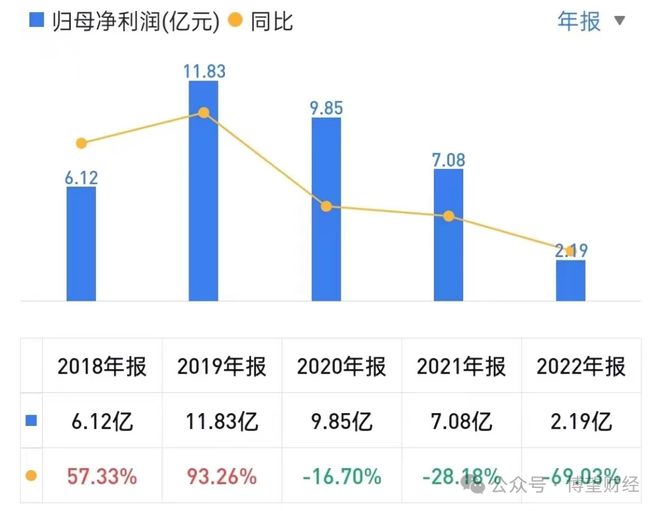

1月26日,用友网络科技股份有限公司(用友网络,600588)发布2023年业绩预告,预计2023年归属于母公司所有者的净亏损为8.8亿元到9.8亿元,上年同期净利润为2.2亿元,净利润同比下降547.14%至501.51%,预计营业收入为97.25亿至98.20亿元。

业绩股价双双承压,用友网络还能扭转乾坤吗?

01

时代弃子

用友曾经盛极一时。

1988年成立,王文京借款5万元到中关村创办了用友软件公司,1991年登上国内财务软件第一的宝座。2015年,王文京以39亿美元位列《福布斯》华人富豪榜103位,成为江西首付。

2020年2月,用友网络市值首次突破千亿,成为行业里程碑事件。目前,用友在全球拥有230多个分支机构,超2.5万名员工。30多年的成长,让用友成为庞然大物,但是同时伴随而来便是下滑曲线。

2019年开始,用友业绩由好向差的苗头就已经浮现。营收层面,从2019年-2021年,用友营收同比增长10.46%、0.18%、4.73%,对比前三年已经明显放缓。

利润层面,2019-2021年实现净利润11.83亿元、9.89亿元、7.08亿元,净利润呈现显著下滑趋势,而且下滑幅度明显在加快。

彼时,辞任公司总裁的王京文回归管理一线,公司称之为抢抓企业与公共组织云服务业务发展的战略机遇,但在当时的时间点,用友增长停滞利润下滑,王京文的回归更像是一种临危救主。

作为多年老将,王文京雷霆手段主导了用友系的多项变革,包括分拆上市、云业务升级、组织变革等。然而,从效果来看并不尽如人意。

2021年用友营收增长了4.73%,净利下滑了28%。2022年营收92.62亿、增长3.69%,归母净利大降67.06%,为五年新低,2023年净利更是出现了持续亏损。

王文京的回归,看似努力,反而使用友亏损加剧,问题出在哪里?

02

困在大模型里

当传统的ERP软件无法满足客户的要求,产品化和交付模式越来越走不通,用友不得不全面转型。

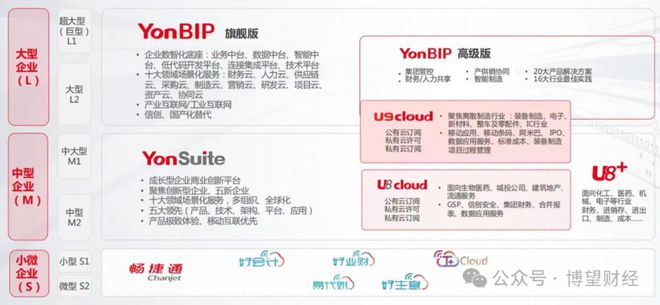

2020年,用友提出YonBIP(用友商业创新平台)这一全新概念。在YonBIP的带领下,用友打造了不同规模、不同类型企业的YonBIP、YonSuite、U9cloud、U8Cloud、畅捷通等产品。

2023年,在AIGC和大模型的风口之下,国内Saas企业先后拥抱大模型。钉钉接入阿里通义千问,金山发布生成式人工智能应用,2023年7月,用友也推出自己的企业服务大模型“YonGPT”,8月,金蝶对外发布苍穹GPT大模型。

在云服务赛道上,整个业界都在等待着一款如Salesforce云CRM般横扫20%市场的“爆款”,以复制其10年市值翻10倍的奇迹,用友是否还有机会?

随着用友云业务的推动,用友云服务营收占总营收的比重已经接近70%。但是随之而来的,是销售费用、管理费用、研发费用比率的明显增加。

2022年,用友股份研发费用为17.54亿元,同比增长2.96%,而2023年Q1、H1、Q3研发费用分别为4.91亿元、10.12亿元、14.95亿元。而用友在2020-2022三年时间仅内部团队就增加了8112人,员工总数相比2019年增幅超过40%。

而销售费用来看,仅2023年上半年,用友销售费用占总收入比重已经超过30%,同比增长25%。

高昂的开发、维护、销售成本也成为2023年用友业绩下滑的原因之一。更深层次而言,到目前为止用友的业务转型并不来源于创新驱动,而是依赖大量的成本增加和销售推广。

综合而言,用友网络的云转型依旧处在阵痛里,至少并没有见到财务数据上的成效。大型人工智能模型已成为企业服务的新热点,微软也利用这一技术给Office产品加入了GPT-4,股价迎来显著上涨,但对于用友而言,短期内似乎并没有扭转迹象与周期性拐点。

03

能否扭亏为盈?

现在的用友,面临最大的困境是主营业务下滑之外找不到新的业绩支撑点。

优秀的企业都是居安思危的,在高点时就寻找自己的第二曲线,而后知后觉的用友错过了巅峰时期的黄金机会,如今付出亏损10亿的代价却还在迷途之中。

创始人王文京为了缓解公司的困境,采取了“拆子上市”的策略。王文京重新担任CEO后,开始分拆旗下公司上市,比如友车科技、畅捷通和用友金融等。

友车科技在历经两年申请后于2023年5月成功上市,主营汽车行业的云服务和软件解决方案。畅捷通则计划在A股二次上市,用友金融也在准备上市进程中。

分拆上市固然可以为公司带来资金和优化债务结构,但亦有风险。频繁分拆是否可以看作是大股东套现的手段,或者为了满足上市条件而进行报表美化,甚至还可能有不公平的关联交易和合规性问题。

另一面,纵观中国的ERP市场,国产软件在高端市场占有率一直较低。用友网络、金蝶国际、神州数码分别占据14%、6%、5%的市场份额。

去年4月份华为正式进军ERP市场,在高端市场上,比起用友和金蝶,搅局者华为是否会更具有竞争力?

在企业云服务方面,用友多年前便开启了SaaS化,2022年的BIP 3发布,使得用友云进入到全新发展阶段。只是在这一市场上,存在着阿里云、腾讯云等巨头,用友真的有一战之力吗?

值得一提的是,国内SaaS企业产品还存在严重的同质化、获客和销售成本双高的弊端,用友网络自身的SaaS模式能否真正走通、订阅模式的收入能否持续提升,还有待时间验证,更别提还要面临巨头林立的夹击。

或许用友现在面临的并不是短期的转型承压,而是式微之后的长期严峻挑战。

压力之下,用友还在努力改革,在脉脉上有网友表示,用友正在进行大刀阔斧的裁员,有业内人士预估裁员比例在10%-30%之间。现在的用友,辗转腾挪,内忧外患,陷在泥潭里疯狂自救,但错过了最佳转型期,想要逆风翻盘,要走的路还有很多。

|